الگوریتم تحویل قیمت بین بانکی “Interbank Price Delivery Algorithm” یا "IPDA"، یکی از مفاهیم نقدینگی در سبک ICT است؛ این مفهوم به قوانینی اشاره دارد که قیمت را در بازار فارکس (Forex) تعیین میکنند.

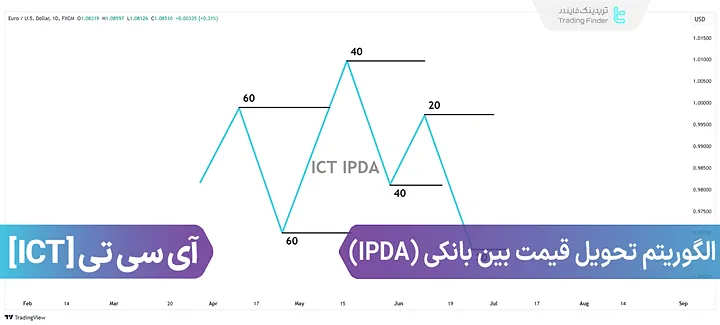

الگوریتم تحویل قیمت بین بانکی (IPDA) به صورت 3 دوره زمانی [20 روزه ، 40 روزه و 60 روزه] و با اختلافهای 20 روزه نمایش داده میشود؛ سقفها و کفهای شکل گرفته در این دورهها، محل انباشت نقدینگی هستند که پول هوشمند جهت بازار برای رسیدن به آنها را تغییر میدهد.

الگوریتم تحویل قیمت بین بانکی (ICT IPDA) چیست؟

بنا بر سبک ICT، حرکت قیمت در بازار فقط به دنبال وجود نقدینگی در بازارهای مالی یا محدوده عدم تعادل شکل میگیرد؛ بدین صورت، قیمت توسط پول هوشمند به سمتنقدینگی حرکت کرده و پس از جمعآوری آن، در راستای متعادلسازی عدم تعادل حرکت میکند؛

از سوی دیگر پس از متعادل شدن عدم تعادل توسط قیمت، حرکت بازار به سمت محدوده دارای نقدینگی شروع میشود. این چرخه به طور مداوم و همیشگی در بازارهای مالی رخ میدهد.

در تصویر زیر، قیمت ابتدا نقدینگی بای ساید (Buy Side Liquidity) را جمعآوری میکند؛ سپس ناحیه عدم تعادل را متعادل کرده و پس از آن به سمت محل وجود نقدینگی سل ساید (Sell Side Liquidity) حرکت میکند.

مفهوم “IPDA”، به نحوه تعیین قیمت توسط پول هوشمند [متشکل از سرمایهگذاران نهادی، مؤسسات مالی، بانکهای مرکزی و دیگر بزرگان بازار] میپردازد؛ بدین ترتیب، قیمت به طور تصادفی مشخص نشده و بر اساس قوانین مارکت میکر (Market Maker) تعیین میشود.

به طور کلی این قوانین به جمعآوری نقدینگی و متعادل شدن عدم تعادلها اشاره دارند؛ در واقع، در بازههای زمانی مشخصی از بازار، نقاط کلیدی در تایم فریمهای بالا وجود دارد که پول هوشمند از آنها برای تعیین و تغییر قیمت استفاده میکند.

این مفهوم در مقاله آموزش IPDA ICT سایت Writo Finance به صورت کامل توضیح داده شده است:

تعریف و کاربرد نواحی SIBI و BISI

در ساختار IPDA، نواحی عدم تعادل با دو مفهوم کلیدی شناخته میشوند:

- عدم تعادل در سمت فروش و ناکارایی در سمت خرید (SIBI): منطقهای است که در آن فشار فروش بر خرید غالب شده و فضای خالی بین کندلها ایجاد شده است؛

- عدم تعادل در سمت خرید و ناکارایی در سمت فروش (BISI): ناحیهای است که تقاضا افزایش یافته و بازار برای متعادلسازی دوباره ممکن است به آن بازگردد. شناسایی صحیح این نواحی، درک رفتار قیمت بین نقدینگی و عدم تعادل را دقیقتر میکند.

الگوریتم تحویل قیمت بین بانکی (IPDA) چگونه کار میکند؟

پول هوشمند برای تعیین قیمت از سطوح کلیدی مشخصی برای جمعآوری نقدینگی مورد نیاز استفاده میکند. در رویکر (IPDA) از ابتدای یک ماه، سه مرتبه به فاصله 20 روز به عقب بازگردید؛ در محدوده اول 20 روز اخیر، سپس 40 روز اخیر و پس از آن 60 روز اخیر را علامتگذاری کنید.

بدین ترتیب سه محدوده 20 روزه تعیین شده که سقفها و کفهای هر محدوده، ناحیه مهمی برای وجود انباشت نقدینگی هستند.

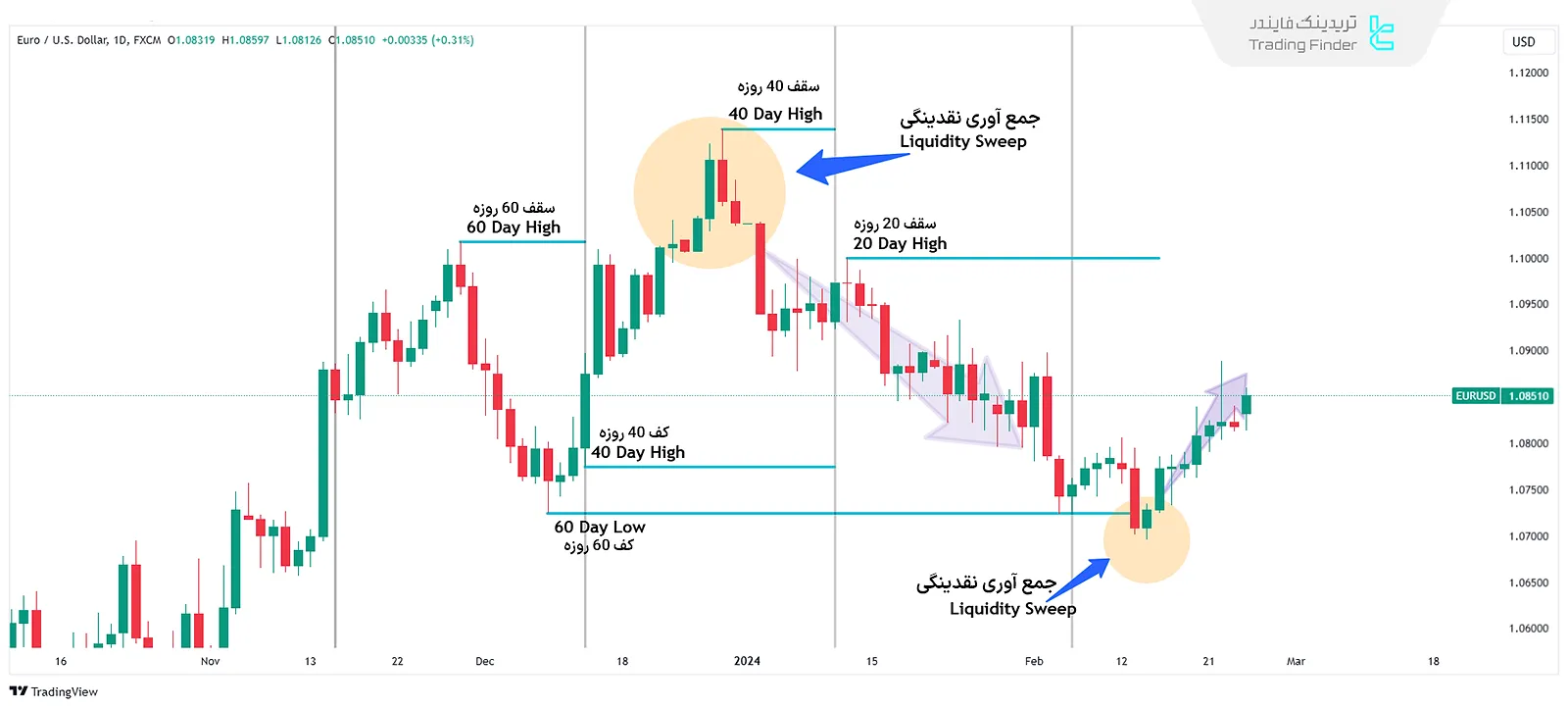

مثال تحلیلی الگوریتم تحویل قیمت بین بانکی

در نمودار EURUSD، توالی حرکت قیمت بهخوبی منطق الگوریتم تحویل قیمت بین بانکی (IPDA) را نشان میدهد.

در ابتدا، بازار با جمعآوری نقدینگی بالای سقف ۴۰ روزه، فاز صعودی خود را تکمیل میکند. پس از این Liquidity Sweep، جهت حرکت به سمت کفهای پایینتر تغییر مییابد. در مسیر نزولی، قیمت نقدینگی کف ۶۰ روزه را جذب کرده و واکنش صعودی قابلتوجهی از همان ناحیه آغاز میشود.

حرکات مشخصشده در تصویر بیانگر این است که بازار همواره میان دو قطب اصلی نقدینگی (Liquidity) و عدم تعادل (Imbalance) در نوسان است. هر بار که نقدینگی در یک سمت مصرف میشود، مقصد بعدی بازار اغلب در سوی مقابل قرار دارد.

این رفتار چرخهای، منطبق بر ساختار زمانی ۲۰، ۴۰ و ۶۰ روزهی IPDA است و به تریدر کمک میکند مقصد بعدی قیمت را بر اساس توزیع نقدینگی تشخیص دهد.

استراتژی معامله با چرخههای ۲۰، ۴۰ و ۶۰ روزه

چرخههای ۲۰، ۴۰ و ۶۰ روزه ستون اصلی تحلیل IPDA هستند:

- وقتی سقف یا کف ۲۰ روزه شکسته میشود، احتمال بازگشت قیمت از همان محدوده افزایش مییابد؛

- در چرخه ۴۰ روزه، بازار معمولاً به دنبال تعادلبخشی بین نقدینگیهای مصرفشده است؛

- چرخه ۶۰ روزه نشاندهنده تغییرات جهت میانمدت بوده و اغلب آغاز فاز جدیدی از حرکت قیمت را نشان میدهد.

درک ارتباط بین این چرخهها، مسیر حرکت بین نقدینگی و عدم تعادل را شفافتر میکند.

مرجع چرخههای IPDAچیست؟

پیش از بررسی جزئیات الگوریتم، درک تفاوت بین چرخههای زمانی ۲۰، ۴۰ و ۶۰ روزه اهمیت دارد.

هر یک از این چرخهها نوع خاصی از نقدینگی را نمایندگی میکنند و رفتار متفاوتی در واکنش به عدم تعادل بازار دارند.

جدول زیر خلاصهای از ساختار زمانی IPDA و نوع نقدینگی غالب در هر بازه را نشان میدهد و به معاملهگر کمک میکند تا جهت حرکت احتمالی قیمت را با دقت بیشتری ارزیابی کند. جدول مرجع چرخههای IPDA:

چرخه زمانی | نوع نقدینگی غالب | رفتار احتمالی بازار |

۲۰ روزه | نقدینگی خرد داخلی | واکنش سریع و اصلاحی |

۴۰ روزه | نقدینگی بینمیانی | بازگشت یا تغییر بایاس کوتاهمدت |

۶۰ روزه | نقدینگی ساختاری | آغاز یا پایان فاز اصلی حرکت قیمت |

کیل زون (Kill Zones) و ناحیه ورود بهینه (OTE)

کیل زونها (Kill Zones) نواحی زمانی خاصی هستند که تریدر در آنها انتظار شکلگیری واکنش یا برگشت قیمت دارد. زمانهایی مانند لندن اپن، نیویورک اپن و نیویورک کلوز، بیشترین همپوشانی نقدینگی را دارند.

ترکیب این نواحی با الگوی OTE (Optimal Trade Entry) به معاملهگر کمک میکند در نقطهای با حداقل ریسک و حداکثر نسبت سود به زیان وارد شود.

بایاس روزانه و هفتگی در ساختار IPDA

بایاس روزانه و هفتگی در چارچوب IPDA، مسیر اصلی حرکت قیمت را مشخص میکند. هنگامی که بایاس در حالت صعودی است، تمرکز بر نقدینگی بالای سقفهای گذشته منطقیتر است و در بایاس نزولی، کفهای پیشین اهمیت بیشتری دارند.

در کانال یوتیوب TTrades مفهوم بایاس روزانه به صورت ویدیویی توضیح داده شده است:

در تحلیل روزانه، جایگاه قیمت نسبت به محدودههای ۲۰، ۴۰ و ۶۰ روزه معیار تشخیص بایاس محسوب میشود. بایاس نهتنها جهت کلی بازار را نشان میدهد، بلکه نواحی بالقوهی واکنش قیمت را نیز آشکار میکند.

تغییر فاز سه ماهه (Phase Change) IPDA چیست؟

دیگر مفهوم مهم برای درک بهتر الگوریتم تحویل قیمت بین بانکی (IPDA)، شناخت تغییرات سه ماه در تایم فریم بالاتر است. این تغییرات هر 3 الی 4 ماه یکبار رخ میدهند و به همین دلیل به آنها شیفت فصلی یا 3 ماهه گفته میشود.

این رویکرد به تغییرات رقم خورده از سوی پول هوشمند یا بازار ساز اشاره دارد؛ به بیان دیگر حرکت قیمت تصادفی نیست و همیشه بین نقدینگی محدوده داخلی (IRL) و خارجی (ERL) در چرخش است.

استفاده از دادههای بازار فیوچرز در تحلیل IPDA

دادههای بازار فیوچرز، مخصوصاً حجم معاملات و اوپن اینترست، میتوانند تأییدکنندهی تغییر فاز در IPDA باشند. افزایش شدید اوپن اینترست نزدیک به نواحی نقدینگی مهم، احتمال تغییر روند را تقویت میکند.

این دادهها در ترکیب با بایاس میانمدت و چرخههای ۴۰ و ۶۰ روزه، تصویری دقیقتر از رفتار نقدینگی ارائه میدهند.

چکلیست اجرایی الگوریتم IPDA

این چکلیست، اجرای عملی IPDA را برای تریدر در محیط واقعی بازار ممکن میسازد.

- تعیین بایاس روزانه و هفتگی بر اساس جایگاه قیمت در محدودههای ۲۰، ۴۰ و ۶۰ روزه؛

- شناسایی نواحی SIBI و BISI فعال؛

- بررسی نقدینگی داخلی و خارجی؛

- انتظار برای مصرف نقدینگی یا پر شدن عدم تعادل؛

- تأیید ورود در Kill Zones با نشانه تغییر ساختار بازار؛

- قرار دادن حد ضرر در پشت ناحیه نقدینگی مصرفنشده.

نکات و هشدارهای اجرایی

الگوریتم IPDA چارچوبی برای درک مقصد قیمت است، نه ابزاری برای پیشبینی قطعی.

هرچند با ترکیب آن با اصول مدیریت ریسک و بایاس دقیق میتوان کارایی معاملات را افزایش داد، اما هیچ الگویی تضمینکننده نیست.

انضباط، مدیریت احساسات و پایبندی به چکلیست معاملاتی، بخش جداییناپذیر اجرای صحیح این مدل است.

اندیکاتور جستجوگر نقدینگی

اندیکاتور جستجوگر نقدینگی Liquidity Finder (LF) ابزاری تخصصی برای معاملهگران سبک ICT وSmart Money Concepts (SMC) است که با الگوریتمهای تحلیلی خود، سطوح نقدینگی (Liquidity Levels) را بهصورت خودکار شناسایی میکند.

این اندیکاتور با ترسیم خطوط نقدینگی پویا (Dynamic Liquidity Lines) و نقدینگی ثابت (Static Liquidity Lines)، نواحی تجمع سفارشات و نقاط جذب نقدینگی را بهوضوح مشخص میسازد.

در تنظیمات پیشفرض، خطوط آبی رنگ بیانگر نقدینگی سقف و خطوط قرمز رنگ نشاندهنده نقدینگی کف هستند. این نواحی معمولاً با الگوهای دوقله (Double Top) و دو دره (Double Bottom) همپوشانی دارند که در تحلیلهای نقدینگی، نشانهای از نقاط احتمالی برگشت قیمت محسوب میشوند.

در نمودار ۴ ساعته طلا (XAUUSD)، اندیکاتور LF محدوده نقدینگی سقف را در سطح ۲۳۰۶.۹۳ تشخیص داده است. بازار پس از جمعآوری نقدینگی کف، حرکت اصلاحی خود را کامل کرده و در سطح ۲۳۳۵.۶۹ وارد فاز صعودی جدید میشود.

در نمودار ۱ ساعته USD/CHF نیز این اندیکاتور بهصورت دقیق، نقاط تجمع نقدینگی در کفهای ساختاری را شناسایی کرده و جهت احتمالی حرکت بازار را پیش از بریک ساختار نشان میدهد.

کاربران میتوانند از بخش تنظیمات اندیکاتور، میزان حساسیت خطوط را در دو حالت Static و Dynamic تنظیم کنند و نحوه نمایش خطوط نقدینگی بالا و پایین را مطابق با استراتژی خود تغییر دهند.

پارامترهایی مانند Liquidity Line Sensitivity، Period Pivot، رنگبندی خطوط و استایل گرافیکی از جمله تنظیمات کلیدی هستند. این انعطافپذیری، اندیکاتور LF را برای تحلیل تایمفریمهای مختلف از M1 تا H4 و سبکهای معاملاتی مانند اسکالپ، ترید روزانه و معاملات کوتاهمدت کاملاً مناسب کرده است.

در مجموع، Liquidity Finder یک ابزار تحلیلی قدرتمند برای درک رفتار نقدینگی، شناسایی سفارشات پنهان بازار و تحلیل دقیق استخرهای نقدینگی است. معاملهگران میتوانند با استفاده از آن، تصمیمهای معاملاتی خود را بر مبنای جریان سفارشات و ساختار نقدینگی در چارچوب ICT و Smart Money بهینهسازی کنند. این اندیکاتور از نظر دقت و وضوح، یکی از کاربردیترین ابزارهای معاملاتی به شمار میآید.

- لینک دانلود اندیکاتور جستجوگر نقدینگی تریدینگ فایندر برای متاتریدر 4

- لینک دانلود اندیکاتور جستجوگر نقدینگی تریدینگ فایندر برای متاتریدر 5

جمعبندی

الگوریتم تحویل قیمت بین بانکی (IPDA) یکی از مفاهیم کلیدی در سبک ICT است که بر پایه نقدینگی و قوانین معین بازار، حرکت قیمتها را توضیح میدهد.

این الگوریتم با تحلیل بازههای زمانی مشخص (20، 40 و 60 روزه) و شناسایی سقفها و کفها، نقاط انباشت نقدینگی را معین میکند. در این مدل، قیمت به صورت تصادفی تغییر نکرده، بلکه توسط پول هوشمند [نهادهای مالی و بازارساز] و با هدف جمعآوری نقدینگی ومتعادلسازی نواحی عدم تعادل تنظیم میشود.