مدلهای مختلفی برای اجرای معاملات در بازار فارکس وجود دارد که هرکدام ساختار و تاثیر متفاوتی بر روند معاملات دارند. یکی از مدلها با شفافیت بالا و کاهش تعارض منافع، مدل A-Book است. در بروکرA-Book، کارگزار سفارش مشتری را هج کرده و ریسک بازار را به تامینکننده نقدینگی منتقل میکند؛ در نتیجه، سود یا زیان مشتری برای کارگزار معنایی ندارد.

بروکر A-Book چیست؟

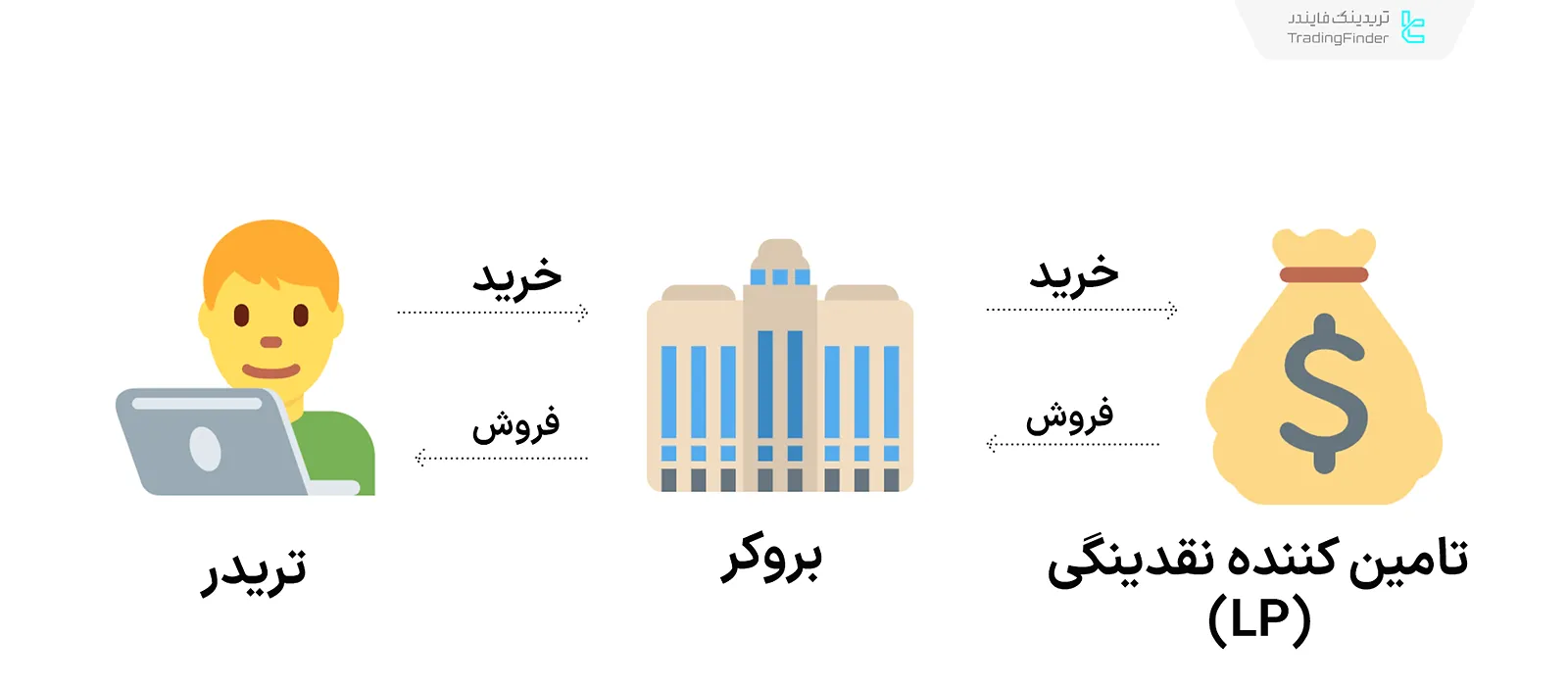

در بروکرA-Book ، کارگزار پس از دریافت سفارش مشتری، موقعیتی معادل با آن را نزد تأمینکننده نقدینگی (LP) باز میکند. بدینترتیب، ریسک بازار از روی ترازنامه کارگزار حذف و به LP منتقل میشود.

کارگزار در این ساختار، صرفا نقش واسطه دارد و به جای ضرر مشتری، از طریق اسپرد یا کمیسیون درآمد کسب میکند. در مقابل، در بروکر B-Book، کارگزار پوزیشن معاملاتی مشتری را نگه داشته و در صورت ضرر او، مستقیما به سود میرسد.

کارگزاری A-Book با حذف تضاد منافع، مبنای اجرای سفارش مبتنی بر قیمتهای واقعی بازار بینبانکی است.

مفهوم انتقال ریسک یا هج کردن در بروکر A-Book چیست؟

کارگزار در مدل A-Book برای حذف ریسک بازار، پوزیشن معکوس سفارش مشتری را نزد یک طرف مقابل معتبر باز میکند. به این فرآیند، هج کردن (Hedging) یا انتقال ریسک (Risk Transfer) گفته میشود.

طرف مقابل میتواند بانک، بازارساز غیربانکی، صندوق پوشش ریسک یا یک کارگزار نهادی باشد که بهصورت پیوسته، قیمتهای قابل معامله ارائه میدهد. به این نهادها تامینکننده نقدینگی(Liquidity Provider یا LP)گفته میشود.

تامین کنندگان نقدینگی (LP) با ارائه مظنههای دوطرفه (bid/ask)، امکان هج فوری سفارشات را فراهم میکنند. هج موفق باعث میشود تا کارگزار در برابر نوسانات بازار، در وضعیت خنثی قرار گیرد.

اجرای A-Book چگونه انجام میشود؟

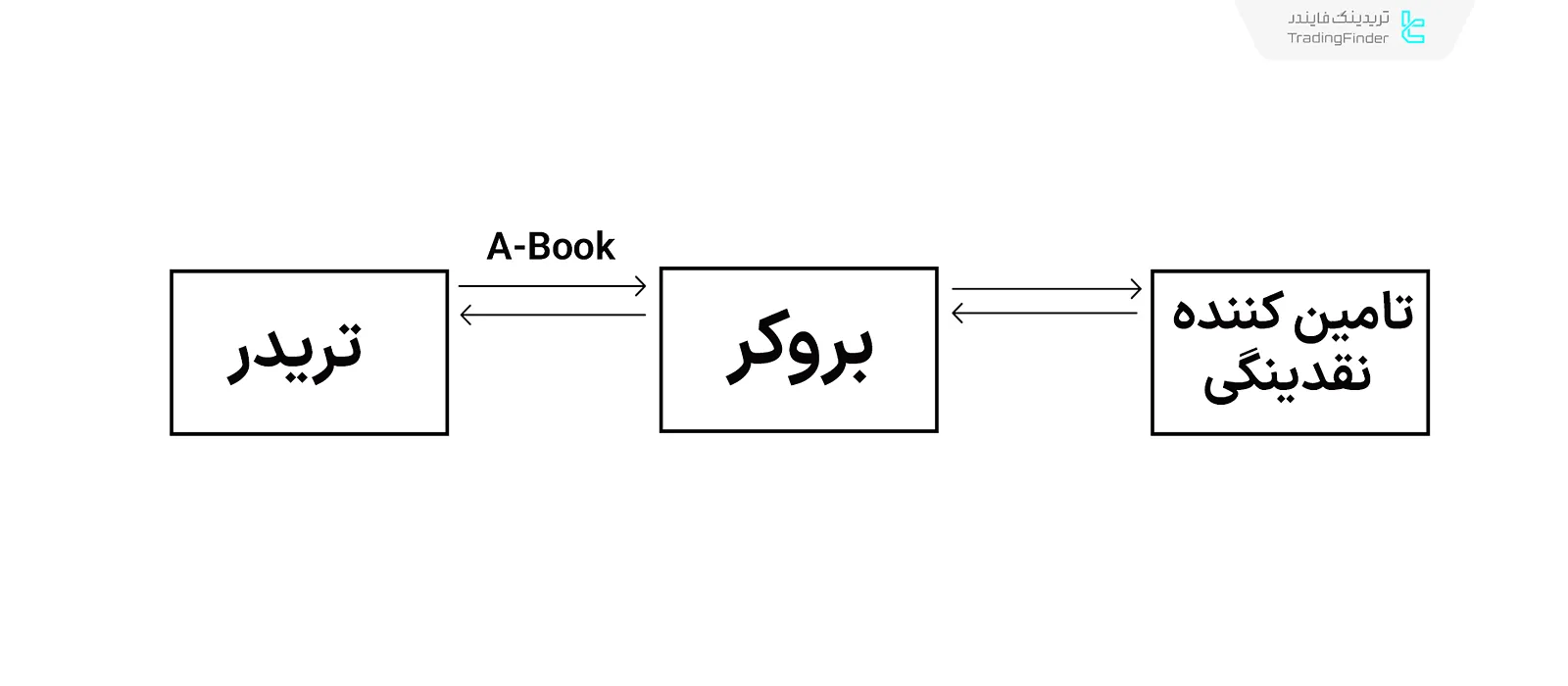

در کارگزاری A-Book، کارگزار سفارش مشتری را بهصورت داخلی ثبت میکند و طرف مقابل معامله باقی میماند. اما بهصورت همزمان، یک پوزیشن همجهت با سفارش مشتری نزد تامینکننده نقدینگی (LP) باز میکند.

این پوزیشن خارجی را «پوزیشن پوششدهنده» یا "Hedge Position" مینامند. با این ساختار، کارگزار در برابر نوسانات بازار در وضعیت اسپرد صفر باقی میماند؛ سود یا زیان حاصل از معامله مشتری، دقیقا با زیان یا سود پوزیشن هجشده در بازار بینبانکی خنثی میشود.

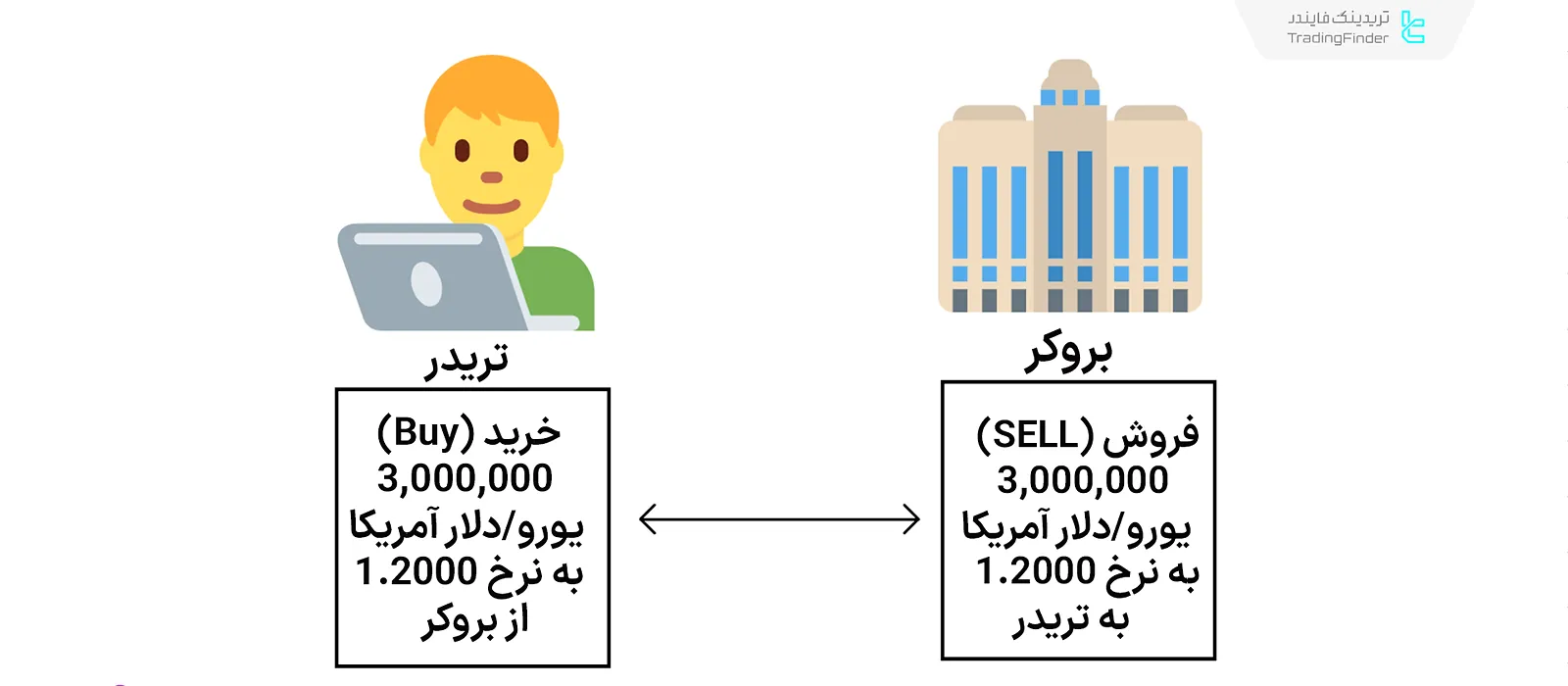

مثال معامله خرید EUR/USD توسط تریدر در بروکر A-Book

فرض کنید یک تریدر سفارش خرید ۳ میلیون یورو به دلار آمریکا (EUR/USD) را در نرخ ۱.۲۰۰۰ ثبت میکند.

کارگزار طبق ساختار A-Book، بهصورت همزمان پوزیشن خرید معادل آن را نزد تامینکننده نقدینگی (LP) باز میکند.

در نتیجه:

- کارگزار در مقابل تریدر یک پوزیشن فروش (Short) دارد؛

- کارگزار همزمان نزد LP یک پوزیشن خرید (Long) دارد.

بررسی دو سناریو افزایش یا کاهش قیمت

زمانی که کارگزار سفارش تریدر را در قالب A-Book اجرا کرده و پوزیشن معادل نزد LP گرفته، رفتار بازار تعیین میکند که کدام سمت معامله وارد سود یا زیان شود. در ادامه، اثرات تغییرات قیمتی در دو سناریوی صعود و نزول بررسی میشود.

سناریو افزایش قیمتی

اگر پس از اجرای معامله، قیمت EUR/USD افزایش یابد، تریدر به سود میرسد و کارگزار بهعنوان طرف مقابل مستقیم، موظف به پرداخت این سود است. اما بهدلیل داشتن پوزیشن هجشده نزد LP، کارگزار از همان میزان افزایش قیمت، سود معادل را دریافت میکند.

در نتیجه، سود پرداختی به تریدر با سود دریافتی از LP خنثی میشود؛ بدین ترتیب، سود یا زیان خالص کارگزار صفر است.

سناریو کاهش قیمت

اگر قیمت کاهش یابد، تریدر ضرر کرده و کارگزار از او سود دریافت میکند. اما پوزیشنخریدکارگزار نزد LP وارد زیان میشود.

در نتیجه، سود دریافتی از تریدر با زیان نزد LP خنثی میشود و سود یا زیان خالص کارگزار صفر است.

طرف مقابل تریدر در بروکر A-Book کیست؟

در اجرای A-Book، برخلاف تصور رایج، سفارش تریدر مستقیما به تامینکننده نقدینگی (LP) ارسال نمیشود. معامله تریدر همچنان بهصورت کامل با خود کارگزار انجام شده و کارگزار طرف مقابل رسمی قرارداد باقی میماند.

کارگزار برای حذف ریسک، صرفا پوزیشن مشابه و همجهت با سفارش تریدر نزد LP باز میکند؛ این فرآیند به معنای «انتفال سفارش» نیست بلکه به معنی «کپی پوزیشن» است.

مزایا و معایب A-Book

برای درک دقیقتر ساختار A-Book، بررسی همزمان مزایا و معایب آن ضروری است. جدول مزایا و معایب بروکر A-Book:

معایب A-Book | مزایا A-Book |

وابستگی به کیفیت نقدینگی | شفافیت در اجرا |

ریسک اسلیپیج و ریکوت | عدم تضاد منافع |

هزینههای ساختاری بالاتر برای کارگزار | تطابق با اصول مدیریت ریسک |

احتمال رد سفارش در حجمهای بالا | مناسب برای اسکالپ و سبکهای دقیق |

جمعبندی

مدل A-Book سازوکاری شفاف و مبتنی بر هجکردن ریسک است که در آن کارگزار پس از دریافت سفارش، پوزیشن معادل را نزد تامینکننده نقدینگی باز میکند. در این ساختار، سود و زیان مشتری برای کارگزار خنثی است و تضاد منافع وجود ندارد.

کارگزار همچنان طرف رسمی معامله باقی مانده و سفارش بهصورت مستقیم به LP ارسال نمیشود؛ بلکه موقعیت معاملاتی مشتری نزد LP شبیهسازی میگردد.

مزیت اصلی این مدل، اجرای واقعی سفارش، شفافیت و تطابق با سبکهای دقیق معاملاتی است. در مقابل، چالشهایی نظیر وابستگی به نقدینگی، اسلیپیج، و هزینههای عملیاتی بالا نیز وجود دارند.