فعالیت در بازارهای مالی، نیاز به تحلیل و ساخت استراتژی معاملاتی کارآمد برای کسب سود مستمر دارد. هر استراتژی معاملاتی قدرتمند، نیاز به بررسی و تستهای فراوان در بازارهای مختلف، نمادهای گوناگون و انتخاب تایم فریم متفاوت دارد.

انجام تستهای مختلف در بازار بصورت واقعی، منجر به زیان حساب معاملاتی شما شده و منطقی نیست. بدین ترتیب باید از حسابهای دمو و ابزارهای گوناگون دستی (مثل Bar Replay در تریدینگ ویو) یا خودکار برای بک تستگیری استفاده کرد.

بک تست (Back Test) چیست؟

بک تست، روشی برای بررسی یک استراتژی معاملاتی، به کمک دادههای گذشته بازار است. درواقع بک تست، یکی از مهارتهای ضروری است که هر معاملهگری برای بررسی سیستم معاملاتی خود، باید آن را بیاموزد.

بک تستگیری، روشی است که به شما اجازه می دهد تا عملکردهای مختلف را در بازارهای گوناگون و زمانهای متفاوت ارزیابی کنید.

مزایا و معایب بک تست چیست؟

بک تست (Backtest) ابزاری برای تحلیل عملکرد استراتژیهای معاملاتی است که با بررسی دادههای گذشته، امکان ارزیابی سودآوری و میزان ریسک را فراهم میکند. با این حال، استفاده از این روش نیز مانند هر ابزار تحلیلی دیگر، دارای نقاط قوت و ضعف خاص خود است.

جدول مزایا و معایب بک تستگیری:

مزایا | معایب |

تحلیل عملکرد تاریخی استراتژی و ارزیابی سودآوری، ریسک و نسبت بازده | عدم اطمینان در تعمیم نتایج به آینده تفاوت ساختار و رفتار بازار در آینده |

شناسایی نقاط قوت و ضعف منطق معاملاتی تشخیص الگوهای موفق و ناکارآمد | خطر بیشبهینهسازی (Overfitting) و انطباق بیش از حد با دادههای گذشته |

بهینهسازی پارامترها (Parameter Optimization) و تنظیم متغیرهای کلیدی برای بهبود عملکرد | نادیده گرفتن متغیرهای واقعی بازار، حذف اسلیپیج، اسپرد، کارمزد و نقدشوندگی |

صرفهجویی در زمان و هزینه آزمایش آزمون استراتژیها بدون ریسک واقعی | احتمال خطا در داده یا منطق برنامهنویسی دادههای ناقص یا منطق محاسباتی نادرست |

ارزیابی تطبیقپذیری با شرایط بازار و بررسی عملکرد در بازارهای صعودی، نزولی و خنثی | اعتماد کاذب به استراتژی و برداشت اشتباه از نتایج مثبت گذشته |

افزایش اعتماد و ثبات ذهنی معاملهگر و اطمینان از عملکرد در دادههای گذشته | محدودیت ابزارهای بک تست رایگان یا عمومی، کمبود دادههای دقیق و امکانات محدود |

قابلیت بازتولید و مستندسازی استراتژی؛ ثبت و تکرار فرآیند و نتایج | نادیدهگیری فاکتورهای رفتاری و روانشناختی عدم شبیهسازی تصمیمگیری انسانی |

نحوه بک تستگیری از استراتژی معاملاتی در بازارهای مختلف

معمولا فرآیند بک تستگیری به صورت دستی انجام میشود اما، به شکل خودکار توسط نرمافزارهای مختلف در پلتفرم متاتریدر و تریدینگ ویو نیز انجام میگیرد.

- دستی: معاملهگران دادههای تاریخی را به صورت دستی بررسی میکنند و استراتژی خود را بر اساس آن دادهها اجرا میکنند؛

- خودکار: نرمافزارهای بک تست (مانند متاتریدر 4 و 5 یا ابزارهای اختصاصی صرافیها و استفاده از شبیهسازهایی مثل (SoftFx) برای اجرای استراتژی معاملاتی، بر روی دادههای تاریخی قیمت استفاده میشوند.

جهت بک تستگیری از یک استراتژی معاملاتی، باید طبق مراحل زیر پیش بروید:

- تعریف استراتژی معاملاتی؛

- جمعآوری دادههای تاریخی بازار در بازه زمانی مورد نظر؛

- اجرای استراتژی بر روی دادههای تاریخی؛

- ارزیابی عملکرد استراتژی پیش از بک تست؛

- تحلیل نتایج و بهینهسازی استراتژی.

1# تعریف استراتژی معاملاتی

باید قبل از شروع بک تست، استراتژی معاملاتی خود را به طور کامل و شفاف تعریف کنید. این تعریف باید شامل معیارهای ورود و خروج از معامله، اندیکاتورهای مورد استفاده، تایم فریم معاملاتی و کلیه موارد دیگر، باشد.

زیربنای کل فرآیند بک تست استراتژی شما در این مرحله تشکیل شده و باید بصورت مکتوب باشد.

2# جمعآوری دادههای تاریخی بازار در بازه زمانی مورد نظر

دادههای تاریخی بازار را برای بازه زمانی موردنظر خود به طور دقیق جمعآوری کنید. این دادهها شامل قیمتها، حجم معاملات و سایر فاکتورهای مهم دیگر (مثل اخبار اقتصادی و سیاسی روز) هستند.

اهمیت دادههای گذشته در فرآیند بک تست، از اهمیت بالایی برخوردار است و دقت و صحت آن نقشی تعیینکننده در نتیجه بک تست دارد.

3# اجرای استراتژی بر روی دادههای تاریخی

با استفاده از دادههای تاریخی، استراتژی معاملاتی خود را به کار بگیرید. برای خودکارسازی این فرآیند، میتوان از نرمافزارهای بک تست معاملاتی استفاده کرد و یا به صورت دستی و با رعایت قوانین خاص استراتژی، معاملات را شبیهسازی نمود.

حتما سطوح حد ضرر (Stoploss) و حد سود (Takeprofit) معاملات را برای بررسیهای مجدد یادداشت کنید.

4# ارزیابی عملکرد استراتژی پیش از بک تست

نتایج هر معامله شبیهسازی شده را اندازهگیری و ثبت کنید. نقاطی مانند سود و زیان، درصد برد (Win Rate)، نسبت ریسک به ریوارد، حداکثر افت سرمایه (drawdown) و بازده سالانه را بررسی کنید. این نوع تحلیل، به درک بهتر از عملکرد استراتژی در گذشته میانجامد.

5# تحلیل نتایج و بهینهسازی استراتژی

با بررسی روند نتایج، نقاط قوت و ضعف در دادههای به دست آمده، پارامترها، اندیکاتورها و قوانین استراتژی خود را درصورت نیاز تغییر دهید. برای ارزیابی تاثیر تغییرات پارامترها بر نتایج، دوباره بک تستگیری کنید و مراحل را دوباره انجام دهید.

هر تغییر کوچکی در استراتژی، احتمال دارد که تغییرات بزرگی را در نتایج بک تستگیری بههمراه داشته باشد و به دقت و تمرکز بالایی نیاز دارد.

جهت درک بهتر برای انجام بک تستگیری از استراتژی معاملاتی میتوان به ویدئوی آموزشی کانال The Moving Average در یوتوب مراجعه کنید.

مثال عملی بک تست استراتژی تقاطع میانگینهای متحرک در جفت ارز EUR/USD

بهمنظور ارزیابی دقیق عملکرد فرآیند بک تست (Backtest)، استراتژی تقاطع میانگینهای متحرک نمایی (EMA) با تنظیمات EMA (20) و EMA (50) بر روی جفتارز EUR/USD در تایم فریم یکساعته (H1) مورد آزمایش قرار گرفت. در این استراتژی:

- تقاطع صعودی زمانی رخ میدهد که EMA (20) از پایین EMA (50) عبور کند و سیگنال خرید (Buy) صادر شود؛

- تقاطع نزولی زمانی شکل میگیرد که EMA (20) از بالا EMA (50) عبور نماید و سیگنال فروش (Sell) ایجاد گردد؛

- حد ضرر (Stop Loss) برابر با 50 پیپ و حد سود (Take Profit) معادل 100 پیپ تعیین شد.

دادههای تاریخی از ژانویه 2022 تا ژانویه 2023 از طریق پلتفرم MetaTrader استخراج گردید. بک تست در حالت اجرای تیکبهتیک (Every Tick) انجام شد و پارامترهای زیر اعمال گردید:

- اسپرد (Spread): ثابت و برابر با 1 پیپ؛

- کمیسیون (Commission): 7 دلار بهازای هر لات؛

- سرمایه اولیه (Initial Deposit): 10,000 دلار؛

- اهرم مالی (Leverage): نسبت 1:50.

با نتایج اجرای اولیه (EMA 20/50) در نخستین تست، استراتژی در مجموع 185 معامله ثبت کرد و نتایج زیر حاصل شد:

- نرخ برد معاملات (Win Rate): 61٪

- ضریب سود (Profit Factor – PF): 68٪

- حداکثر افت سرمایه (Drawdown – DD): 7٪

- بازده سالانه (Annual Return): 27٪

در ادامه، ترکیبهای مختلف میانگین متحرک آزمایش گردید و بهترین عملکرد با EMA(15/45) بهدست آمد. شاخصهای عملکرد به شکل زیر بهبود یافتند:

- Win Rate: درصد 64

- Profit Factor (PF): درصد 84

- Drawdown (DD): درصد 9

- Annual Return: درصد 31

جهت اعتبار سنجی و برای اطمینان از پایداری و جلوگیری از بهینهسازی بیشاز حد (Overfitting)، دادههای خارج از محدوده آموزشی (Out-of-Sample – OOS) مورد بررسی قرار گرفتند. نتایج آزمونها به شرح زیر بود:

- Profit Factor (PF): حدود 1.55

- Win Rate: حدود 62٪

علاوه بر آن، آزمونهای Walk-Forward Analysis و Monte Carlo Simulation پایداری و سازگاری نتایج را تایید کردند و نشان دادند که استراتژی در شرایط مختلف بازار عملکردی قابل اعتماد دارد.

استراتژی EMA(15/45) با لحاظ هزینههای واقعی شامل اسپرد، کمیسیون و اسلیپیج (Slippage)، عملکردی سودآور، پایدار و واقعگرایانه نشان داد. بااینحال، در دورههای انتشار اخبار اقتصادی کاهش بازده مشاهده شد. برای افزایش سازگاری و حفظ ثبات عملکرد، اقدامات زیر پیشنهاد میشود:

- افزودن فیلتر زمانی اخبار (News Filter) برای حذف معاملات در زمان نوسانات شدید؛

- استفاده از مدیریت ریسک پویا (Dynamic Position Sizing) متناسب با تغییرات بازار؛

- بهکارگیری Trailing Stop بر مبنای اندیکاتور ATR (Average True Range) جهت تثبیت سودهای باز.

مقاله آموزش بک تست معاملات در سایت investopedia.com به توضیحات بیشتری درباره بک تستینگ (backtesting) پرداخته که علاقمندان میتوانند به آن رجوع کنند.

فرق بک تست و فوروارد تست چیست؟

بک تست (Backtest) با تحلیل دادههای گذشته بازار انجام میشود تا عملکرد احتمالی یک استراتژی در شرایط تاریخی ارزیابی گردد. در نقطه مقابل، فوروارد تست (Forward Testing) عملکرد همان استراتژی را بر پایه دادههای جدید و محیط واقعی بازار بررسی میکند.

نتایج بک تست سریعتر حاصل میشوند اما به دلیل تکیه بر اطلاعات گذشته، از دقت محدودی برخوردارند. فوروارد تست به زمان بیشتری نیاز داشته، اما میزان تطابق استراتژی با رفتار واقعی بازار را بهطور دقیقتری نشان میدهد.

در جدول زیر به بررسی تفاوت بک تست با فوروارد تست پرداخته شده است:

ویژگی | بک تست (Backtest) | فوروارد تست (Forward Test) | تفسیر ترکیبی |

منبع داده | دادههای تاریخی | دادههای زنده یا جدید | پوشش گذشته و حال بازار |

محیط اجرا | شبیهسازی گذشته | شرایط واقعی بازار | سنجش جامع تطبیق استراتژی |

زمان تحلیل | سریع و تکرارپذیر | زمانبر و تدریجی | توازن میان سرعت و دقت |

ریسک خطا | احتمال بیشبهینهسازی بالا | سوگیری کمتر | کنترل و تایید نهایی نتایج |

سطح واقعگرایی | محدود به دادههای گذشته | منطبق با رفتار واقعی بازار | اعتبارسنجی عملی استراتژی |

کاربرد اصلی | ارزیابی اولیه | آزمون نهایی | ترکیب مکمل برای تصمیمگیری دقیق |

عوامل کلیدی در بک تست چیست؟

فرقی ندارد که از کدام روش برای بک تست گیری استفاده میکنید؛ هنگام استفاده از بک تست، توجه به نکات مهم زیر، ضروری است:

- کیفیت دادههای تاریخی: اطمینان از دقت و اعتبار دادههای گذشته قیمت و استفاده از منابع معتبر؛

- واقع گرایی سناریوهای معاملاتی: محاسبه و درنظر گرفتن هزینههای تراکنشها (شامل کارمزد، اسلیپیج و ...) و شرایط بازار برای ارزیابی در شرایط واقعی بازار؛

- اجتناب از اوورفیتینگ (Overfitting): اجتناب از بهینهسازی بیشاز حد استراتژی در بک تست؛

- تست استرس استراتژیها: ارزیابی عملکرد استراتژی معاملاتی تحت شرایط غیرعادی بازار به هدف شناسایی ضعفها و ریسکهای پنهان؛

- مدیریت ریسک: شبیهسازی دقیق نحوه کنترل ریسک در یک استراتژی معاملاتی، با هدف دستیابی به بک تست واقعیتر، قابل اعتمادتر و نزدیکتر به عملکرد در حساب زنده؛

- انجام تعداد معاملات کافی: انجام حداقل 100 معامله بسته به تایم فریم معاملاتی برای اعتبار آماری؛

- مدت زمان تست مناسب: پوشش حداقل 6 ماه تا 3 سال از دادهها برای پوشش چرخههای مختلف بازار؛

- مستندسازی: مستندسازی کدها، قوانین ورود و خروج، و معیارهای مدیرت ریسک.

آموزش بک تستگیری در تریدینگ ویو

برای معاملهگرانی که به دنبال بررسی عملکرد استراتژیهای خود بدون استفاده از کدنویسی هستند، ابزار Bar Replay در پلتفرم TradingView، یک روش موثر برای انجام بک تست دستی فراهم میکند. این قابلیت به کاربران این امکان را میدهد تا گذشته بازار را بهصورت مرحلهبهمرحله بازسازی کنند و رفتار استراتژیهای خود را در شرایط واقعی بررسی نمایند.

جهت آموزش بک تستگیری دستیدر پلتفرم تریدینگ ویو، باید طبق مراحل زیر عمل کرد:

1# انتخاب نقطه شروع در نمودار

ابتدا نمودار دارایی موردنظر را باز کرده و از نوار ابزار بالای صفحه، روی گزینه “Bar Replay” کلیک کنید؛ سپس یک نقطه از گذشته نمودار را انتخاب کنید؛ از این مرحله به بعد، کندلهای بعدی مخفی میشوند و شما میتوانید بازار را بهصورت کندلبهکندل بازسازی کنید.

2# پیشبردن بازار با شبیهسازی

با استفاده از دکمه “Play” یا فلشهای کناری، کندلها را یکییکی به جلو ببرید. در هر مرحله از آموزش بک تستگیری تریدینگ ویو، استراتژی معاملاتی خود را اجرا کرده و نقاط ورود، حد ضرر و تارگت را مشخص کنید. در این مرحله، میتوان سرعت پیشرفت کندلها را افزایش یا کاهش داد.

نکته: در نسخه رایگان تریدینگویو، برای استفاده از Bar Replay فقط میتوان در تایم فریم روزانه بک تست انجام داد.

3# ثبت و تحلیل نتایج

در طول فرآیند آموزش بک تستگیری، میتوانید نقاط ورود و خروج را با ابزارهای علامتگذاری ثبت کنید یا اطلاعات را در یک فایل اکسل یا دفتر ثبت معاملات یادداشت نمایید.

در پایان بک تست، نتایج بهدستآمده را تحلیل کرده و معیارهایی مثل وین ریت، میانگین ریسک به ریوارد، و تعداد معاملات موفق را محاسبه کنید و بازدهی استراتژی معاملاتی خود را بررسی کنید.

ارزیابی آماری نتایج بک تست در متاتریدر

اعتبار نتایج بک تست (Backtest) زمانی قابل اتکا است که از نظر آماری معنیدار باشد. تحلیل دقیق عملکرد استراتژی با استفاده از شاخصهای آماری، دیدی عمیق از میزان بازدهی، ریسک و پایداری سیستم معاملاتی ارائه میدهد. شاخصهای کلیدی در ارزیابی بک تست:

- نسبت شارپ (Sharpe Ratio): میزان بازدهی تعدیلشده بر اساس ریسک را نشان میدهد و معیار سنجش کارایی واقعی استراتژی در برابر نوسانها است؛

- ضریب سود (Profit Factor): نسبت مجموع سودها به ضررها است؛ مقدار بالاتر از 1.5 نشانهای از ثبات و قابلیت اطمینان استراتژی محسوب میشود؛

- حداکثر افت سرمایه (Max Drawdown): بیشترین کاهش موجودی در طول دوره تست را نمایش میدهد و میزان تحمل ریسک سیستم را مشخص میسازد؛

- ضریب بازیابی (Recovery Factor): نسبت سود خالص به افت سرمایه است؛ هرچه این عدد بزرگتر باشد، توان بازگشت استراتژی از زیان بیشتر است.

برای اطمینان از صحت و پایداری نتایج، دادهها باید در چند تایمفریم (Timeframe) و دارایی (Asset) متفاوت مورد آزمایش قرار گیرند. این رویکرد از وابستگی نتایج به یک شرایط خاص جلوگیری کرده و تصویری واقعیتر از عملکرد استراتژی ارائه میدهد.

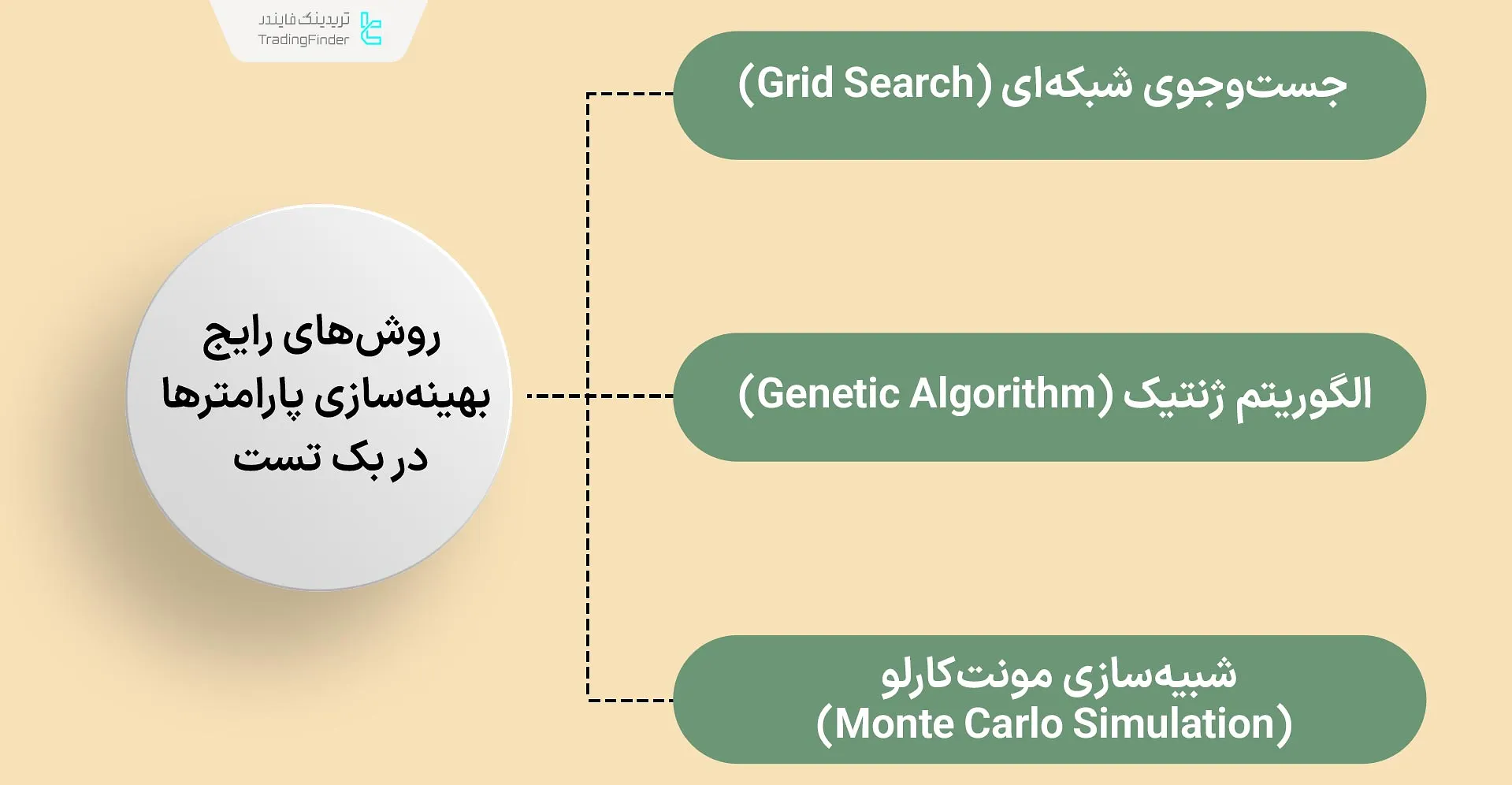

بهینهسازی پارامترها در بک تست

تنظیم دقیق پارامترهای استراتژی، یکی از مراحل حیاتی در بک تست (Backtest) به شمار میرود. تغییر کوچک در این مقادیر میتواند نتایج تست را بهطور چشمگیری دگرگون کند.

برای نمونه، در استراتژی میانگین متحرک (Moving Average)، انتخاب بازههای زمانی مناسب برای میانگین سریع و کُند، تاثیر مستقیمی بر نرخ سودآوری و میزان ریسک دارد. روشهای رایج بهینهسازی پارامترها در بک تست:

- جستوجوی شبکهای (Grid Search): بررسی سیستماتیک تمام ترکیبهای ممکن پارامترها در بازه تعیینشده؛

- الگوریتم ژنتیک (Genetic Algorithm): بهکارگیری اصول انتخاب طبیعی برای یافتن ترکیبهای بهینه با کارایی بالا؛

- شبیهسازی مونتکارلو (Monte Carlo Simulation): انتخاب تصادفی مجموعهای از پارامترها برای ارزیابی پایداری نتایج و سنجش حساسیت استراتژی.

دادههای مجزا و خارج از محدوده آموزش باید برای ارزیابی نهایی استفاده شوند تا از پدیده بیشبهینهسازی (Overfitting) جلوگیری گردد. این اقدام تضمین میکند که استراتژی نهتنها در دادههای گذشته، بلکه در شرایط واقعی بازار نیز عملکرد پایداری داشته باشد.

آموزش مرحلهبهمرحله بک تست در متاتریدر 4 و 5

بک تست (Backtest) بخش کلیدی در ارزیابی عملکرد یک استراتژی یا اکسپرت معاملاتی (Expert Advisor) است.

این فرآیند با استفاده از دادههای تاریخی بازار، قدرت و ضعف سیستم معاملاتی را آشکار میسازد و تصویری دقیق از رفتار احتمالی آن در گذشته ارائه میدهد. در پلتفرمهای متاتریدر 4 و 5، اجرای بک تست اتوماتیک، از طریق ماژول تخصصی Strategy Tester انجام میگیرد.

مراحل اجرای بک تست در متاتریدر:

- فعالسازی پنجره Strategy Tester: از منوی “View” گزینه “Strategy Tester” را انتخاب کنید یا از میانبر Ctrl+R استفاده نمایید؛

- انتخاب اکسپرت یا اندیکاتور: در بخش “Expert Advisor”، ابزار معاملاتی موردنظر خود را تعیین کنید؛

- تعیین نماد معاملاتی (Symbol): نماد مدنظر مانند EUR/USD یا XAU/USD را از فهرست انتخاب نمایید تا دادههای همان بازار به کار گرفته شوند؛

- انتخاب تایمفریم (Timeframe): بازه زمانی مناسب استراتژی را مشخص کنید؛ برای مثال M15، H1 یا D1؛

- تنظیم بازه تاریخی دادهها: دوره زمانی اجرای تست را تعیین کنید، مانند ژانویه 2020 تا دسامبر 2024؛

- تنظیم پارامترهای حساب: مقدار سپرده اولیه (Deposit)، اهرم معاملاتی (Leverage) و مدل تست را مشخص کنید؛

- فعالسازی حالت نمایشی (Visual Mode): در صورت نیاز، این گزینه را فعال کنید تا فرآیند تست بهصورت گرافیکی روی نمودار نمایش داده شود؛

- شروع فرآیند تست: پس از تنظیمات نهایی، با کلیک روی Start اجرای بک تست آغاز میشود.

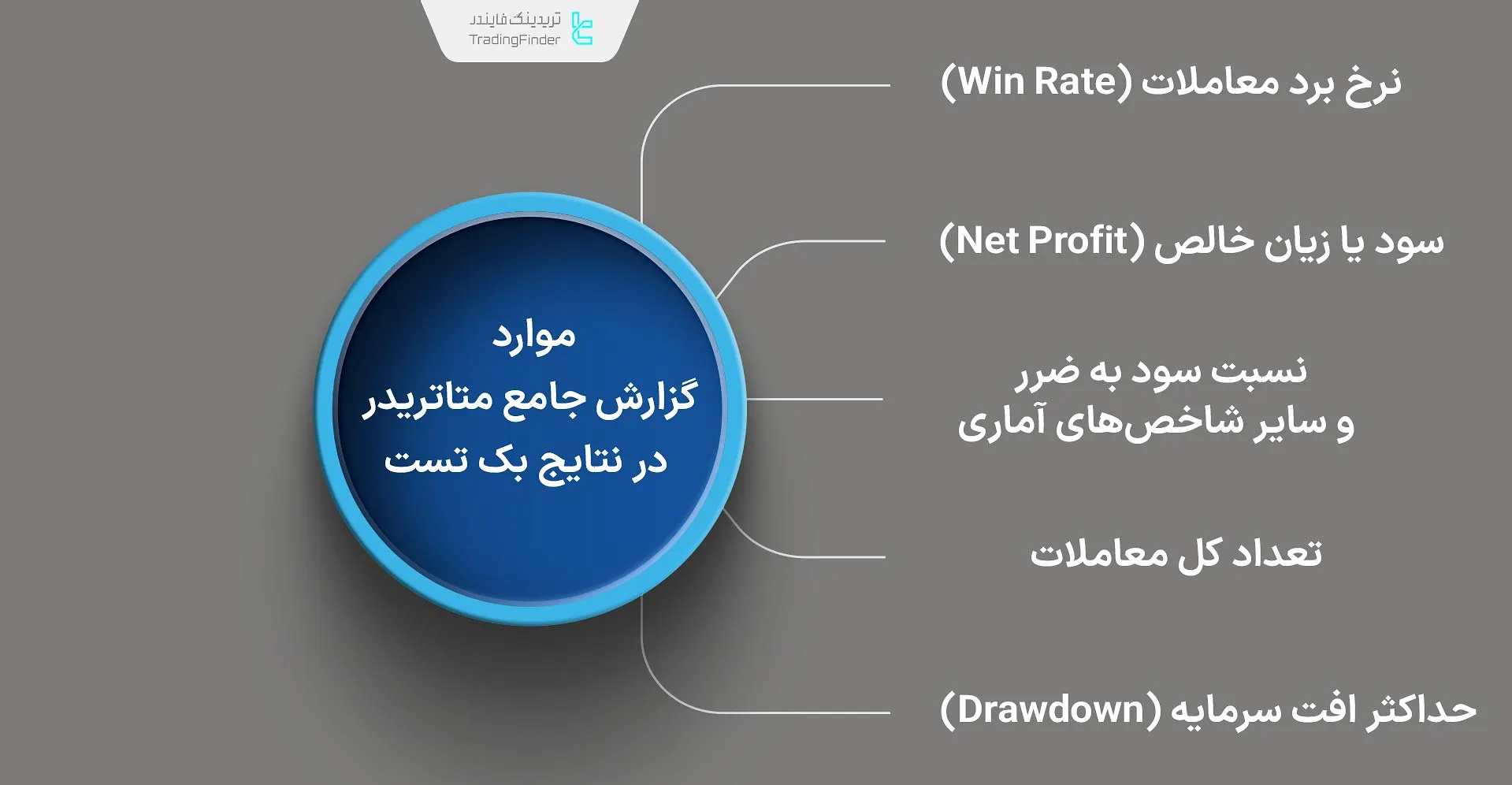

در پایان تست، متاتریدر گزارشی جامع از نتایج ارائه میدهد که شامل موارد زیر است:

- نرخ برد معاملات (Win Rate)

- سود یا زیان خالص (Net Profit)

- حداکثر افت سرمایه (Drawdown)

- تعداد کل معاملات

- نسبت سود به ضرر و سایر شاخصهای آماری

تحلیل دقیق این دادهها امکان سنجش اثربخشی و پایداری استراتژی را پیش از اجرای واقعی فراهم میکند. ترکیب بک تست با فوروارد تست (Forward Testing) دیدی کاملتر نسبت به کارایی استراتژی در شرایط پویا و واقعی بازار ارائه میدهد.

آموزش بک تستگیری خودکار با شبیهساز یا سیمولیتور فارکس SoftFx در متاتریدر

این روش به شما اجازه میدهد تا استراتژیهای معاملاتی خود را در گذشته بازار با دقت بالا و با شبیهسازی رفتار واقعی بازار تست کنید. مراحل بک تستگیری با نرمافزار Forex Simulator (Soft FX):

- نصب و راهاندازی و دریافت دیتای مورد نظر تاریخی بازار؛

- تنظیمات بک تست (تایم فریم، تاریخ آغاز و پایان، اسپرد و کارمزد، میزان سرمایه و نوع سفارشات)؛

- اجرای سیمولیشن با سرعت دلخواه؛

- ثبت معاملات و تحلیل نتایج (سود و زیان، نرخ موفقیت، دراودان، نسبت سود به زیان و تعداد معاملات).

1# نصب و راهاندازی سیمولیتور

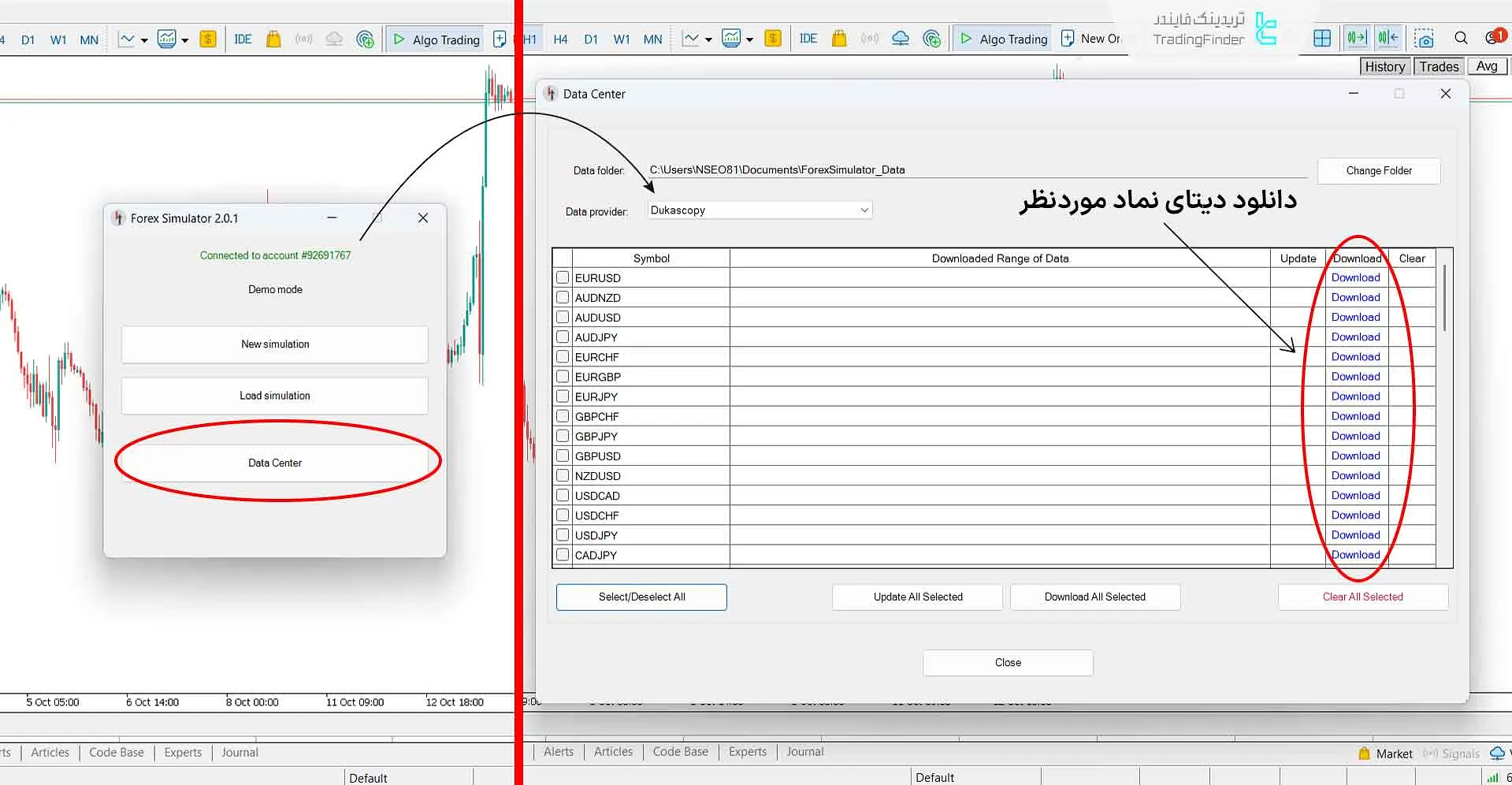

برای نصب این نرم افزار بک تست، باید فایل نصب آنرا دانلود و سپس به نسبت ورژن متاتریدر (4 یا 5) نصب کنید. پس از نصب و اجرای اکسپرت باید از صفحه اصلی آن در قسمت “Data Center”، دیتای گذشته نماد مورد نظر را دانلود کنید.

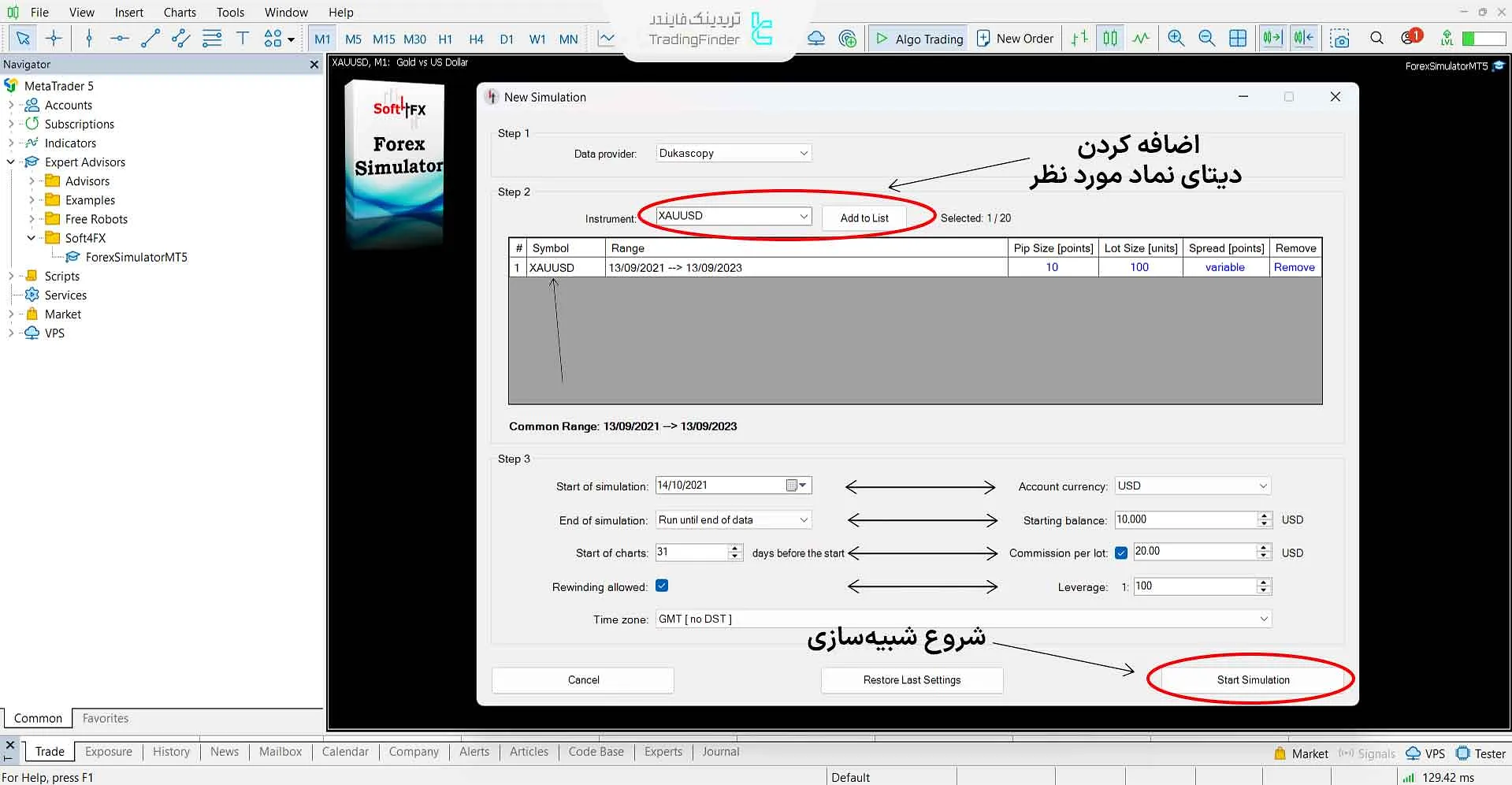

2# تنظیمات نرم افزار برای بک تست

پس از نصب، راهاندازی، دانلود دیتای نماد مورد نظر و انتخاب “New Simulation” در صفحه بعد، مشخصات و تنظیمات مورد نظر از قبیل تایم فریم، تاریخ آغاز و پایان، اسپرد و کارمزد، میزان سرمایه و نوع سفارشات را وارد کرده و “Start Simulation” را انتخاب کنید.

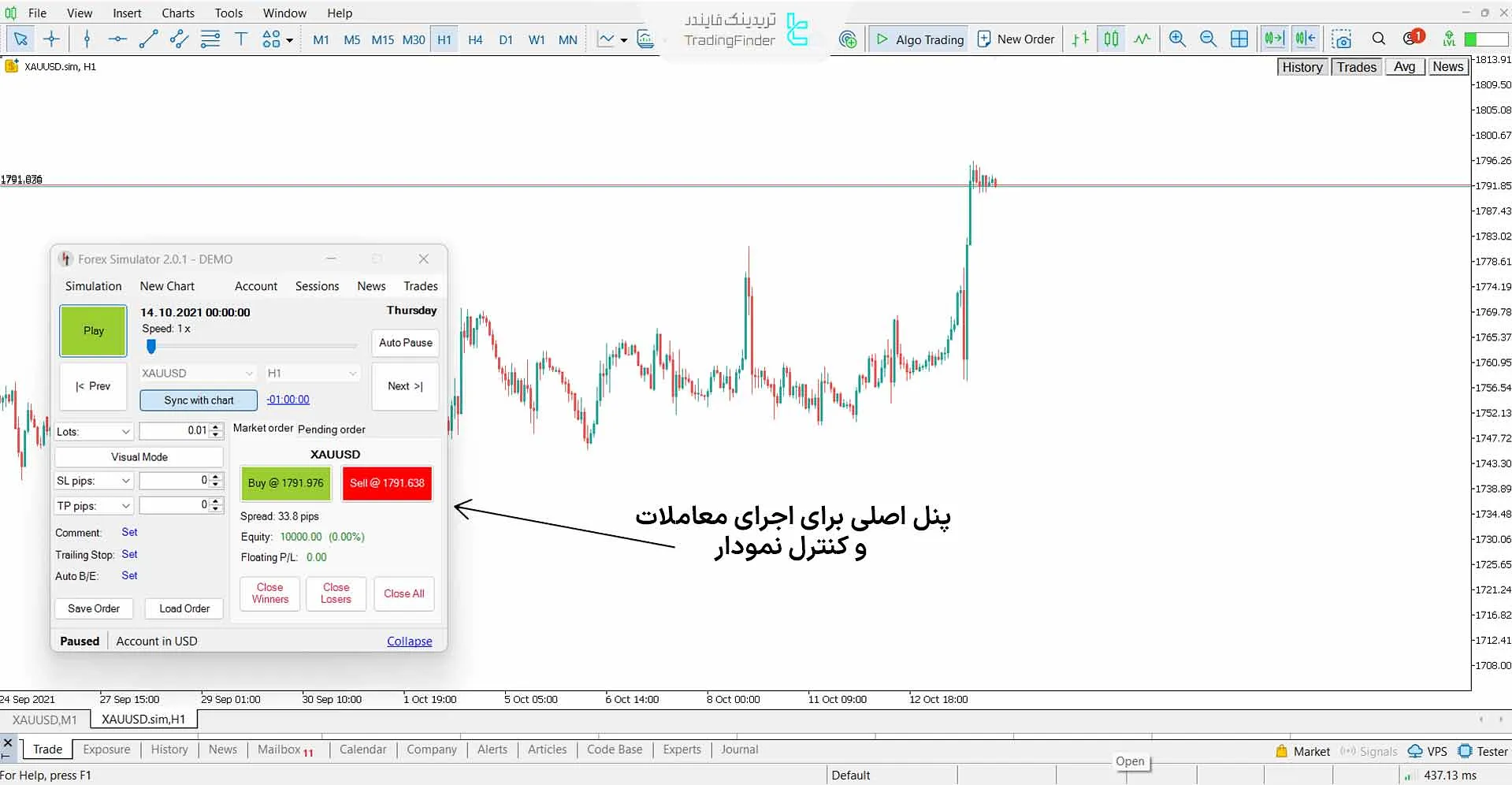

3#اجرای سیمولیشن و ثبت معاملات و تحلیل نتایج

با اجرای گزینه “Start Simulation”، بازار به صورت زنده اما با دادههای تاریخی اجرا میشود. مکان اجرای معامله، توقف، عقبگرد، سرعتدهی در لحظه وجود دارد.

در ادامه فرآیند آموزش بک تستگیری، میتوان معاملات را بهصورت دستی وارد و مدیریت کرد و پس از پایان، گزارشی کامل از سود و زیان، نرخ موفقیت، دراودان، نسبت سود به زیان و تعداد معاملات را تهیه نمود.

مزایای استفاده از شبیهساز سافت اف ایکس (Soft FX Forex Simulator)

شبیهسازها، نزدیکترین تجربه به بازار واقعی را با دیتای گذشته ارائه میکنند. استفاده از شبیهساز سافت اف ایکس نیز از این قائده مستثنا نیست. در ادامه به مزایای استفاده از این نرم افزار شبیهساز فارکس میپردازیم.

مزایا استفاده از نرم افزار بک تست سافت اف ایکس (Soft FX Forex Simulator):

- امکان شبیهسازی با سرعت قابل تنظیم؛

- محیطی شبیه بازار زنده؛

- پشتیبانی از انواع سفارشات (Market، Pending و موارد دیگر)؛

- قابلیت اتصال به متاتریدر برای دریافت دیتای دقیق.

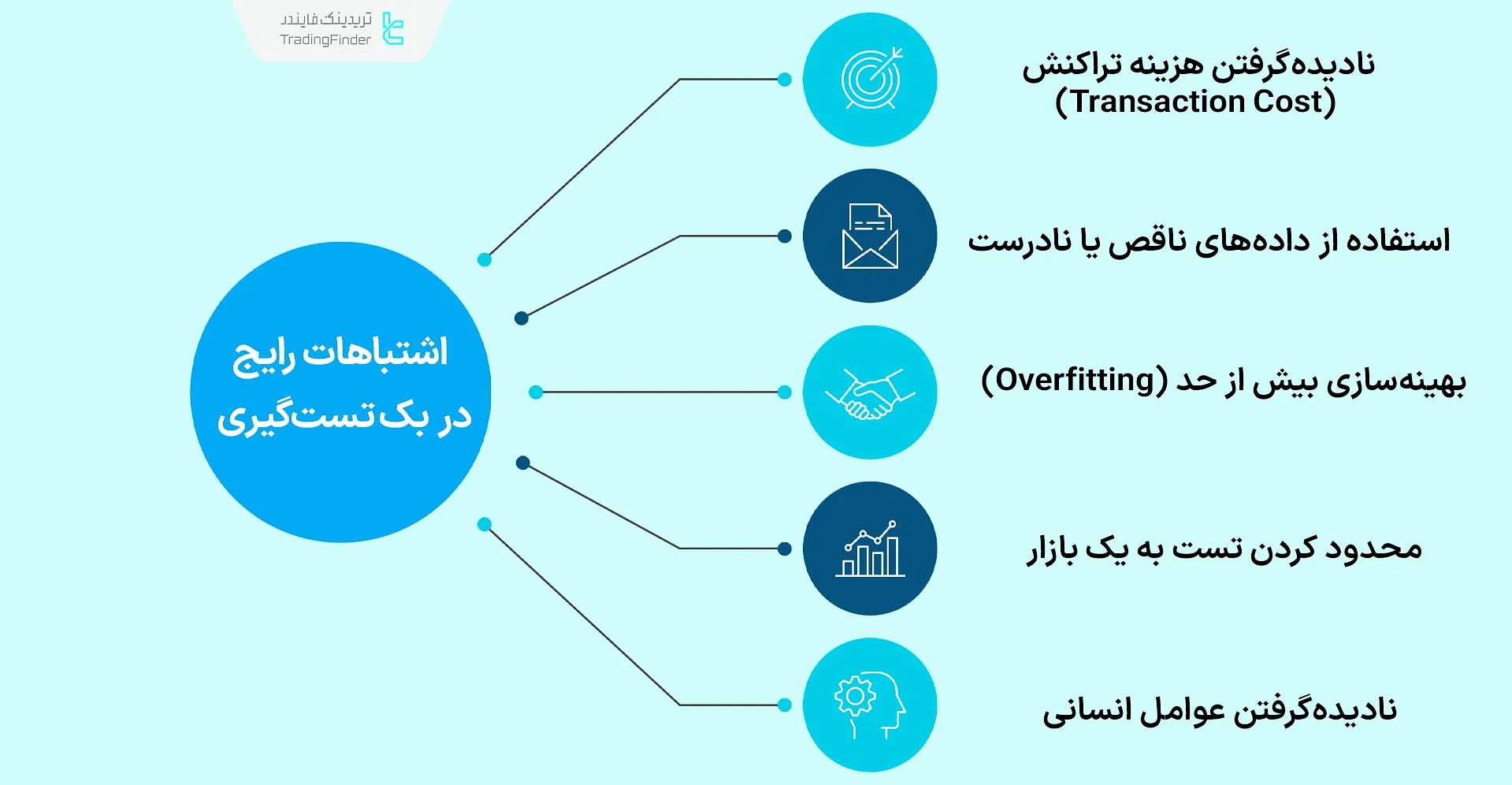

اشتباهات رایج در بک تستگیری

بک تست (Backtest) تنها زمانی نتایج قابل اتکا ارائه میدهد که تمام جزئیات فنی و روانی بازار بهدرستی لحاظ شوند. نادیدهگرفتن برخی عوامل کلیدی میتواند تحلیل را از مسیر واقعگرایانه خارج کند و به تصمیمهای پرریسک منجر شود. خطاهای متداول در اجرای بک تست شامل موارد زیر هستند:

- استفاده از دادههای ناقص یا نادرست: دادههای تاریخی باید معتبر، بدون گپ و همتراز با منبع اصلی بازار باشند؛

- نادیدهگرفتن هزینه تراکنش (Transaction Cost): اسپرد (Spread)، کارمزد (Commission) و لغزش قیمتی (Slippage) باید در مدل تست لحاظ شوند؛

- بهینهسازی بیشازحد (Overfitting): استراتژی خاصی که در دادههای گذشته عملکرد مطلوبی داشته، با بهینهسازی بیش از حد بازدهی بهتری در دادههای آینده نخواهد داشت؛

- محدود کردن تست به یک بازار: ارزیابی استراتژی در چند دارایی (Asset) مختلف مانند فارکس، طلا یا شاخصها، معیار واقعیتری از پایداری عملکرد ارائه میدهد؛

- نادیدهگرفتن عوامل انسانی: هیچ بک تستی قادر نیست تا احساسات واقعی معاملهگر در شرایط سود یا ضرر را بازسازی کند.

ترکیب بک تست با فوروارد تست (Forward Testing) و اجرای آزمایشی در حساب دمو (Demo Account) ، دیدی جامع، واقعی و آماری از عملکرد استراتژی ایجاد میکند و ریسک تصمیمگیری احساسی را به حداقل میرساند.

اکسپرت ثبت ژورنال معاملاتی در نوشن "Notion" برای متاتریدر

اکسپرت ثبت ژورنال معاملاتی متارتریدر در Notion از محصولات تخصصی TradingFinder است که برای ثبت خودکار دادههای معاملاتی و انجام بک تست استراتژیهای معاملاتی طراحی شده است.

- دانلود اکسپرت ثبت ژورنال معاملاتی در نوشن "Notion" برای متاتریدر5

- دانلود اکسپرت ثبت ژورنال معاملاتی در نوشن "Notion" برای متاتریدر4

این ابزار با اتصال مستقیم بین متاتریدر و پلتفرم Notion، امکان ثبت جزئیات هر معامله را بدون نیاز به ورود دستی فراهم میکند. اطلاعاتی مانند نماد دارایی، نوع سفارش، قیمت ورود و خروج، حد سودر (Take Profit)، حد ضرر (Stop Loss)، حجم معامله، وضعیت پوزیشن و نسبت ریسک به ریوارد (Risk/Reward) بهطور خودکار از متاتریدر به پایگاه دادهی Notion منتقل میشود.

اتصال میان متاتریدر و Notion از طریق فعالسازی قابلیت WebRequest در متاتریدر برقرار میشود. کافی است کاربر آدرس https://api.notion.com را در لیست مجاز وارد کند و مقادیر Your Notion Token، Parent Page ID و License Key را در تنظیمات اکسپرت جایگذاری نماید.

پس از انجام این مراحل، سیستم شروع به ذخیرهی خودکار اطلاعات معاملات خواهد کرد.

اکسپرت ژورنال معاملاتی برای انواع سبکهای معاملاتی از جمله اسکالپینگ، ترید روزانه و سوئینگ تریدینگ مناسب است و از بازارهای فارکس، سهام و ارزدیجیتال پشتیبانی میکند. همچنین قابلیت تنظیم تایمفریمهای چندگانه (Multi-Timeframe) باعث میشود تریدر بتواند تحلیل دقیقتری از رفتار بازار و نتایج بک تست خود داشته باشد.

کاربران میتوانند فیلدهای دلخواه مانند شماره تیکت، نام بروکر، شماره حساب و توضیحات را فعال یا غیرفعال کنند تا تنها اطلاعات موردنیازشان در ژورنال ثبت شود. دادههای جمعآوریشده در Notion قابلیت فیلتر، دستهبندی و تحلیل دارند و میتوان از آنها برای ارزیابی عملکرد گذشته و بهینهسازی سیستم معاملاتی استفاده کرد.

در نهایت، اکسپرت ثبت ژورنال معاملاتی متاتریدر در Notion ابزاری رایگان، دقیق و کاملا اتوماتیک است که ضمن تسهیل مدیریت معاملات، امکان تحلیل دادهمحور و بک تست حرفهای استراتژیها را در محیطی ساده و قابل شخصیسازی فراهم میکند؛ ابزاری ضروری برای هر تریدری که به دنبال نظم، دقت و توسعهی استراتژیهای سودآور است.

جمعبندی

بک تست (Backtest)، از مهمترین ابزارها برای ارزیابی عملکرد استراتژیهای معاملاتی در بازارهای مالی است.

این روش با استفاده از دادههای تاریخی، به معاملهگر اجازه میدهد تا عملکرد احتمالی استراتژی خود را در شرایط مختلف بازار بررسی کرده و نقاط قوت و ضعف آن را شناسایی کند.

بک تستگیری را با ابزارهایی مثل Bar Replay در تریدینگویو، میتوان بهصورت دستی و رایگان انجام داد. همچنین میتوان از نرمافزارهای تخصصیتر، در پلتفرم متاتریدر نیز استفاده کرد.