قرارداد فیوچرز یک ابزار برای ترید و نوسانگیری یا پوشش ریسک است؛ قرارداد آتی با تثبیت قیمت در آینده این امکان را برای معاملهگران خرد و شرکتهای بزرگ فراهم میکند تا ریسک افزایش یا کاهش قیمت محصولات را مدیریت کنند.

همچنین، از دادههای قراردادهای فیوچرز برای پیشبینی روند یا سنتیمنت بازارهای مالی استفاده میشود.

آشنایی با قرارداد آتی و بازار فیوچرز

فیوچرز یک بازار مالی است که در آن معاملات قراردادهای آتی (قراردادهای فیوچرز برای خرید و فروش داراییهایی مثل کالاها، جفت ارزها، سهام یا شاخصها) انجام میشود.

قرارداد فیوچرز چیست؟

قرارداد آتی یا فیوچرز یک تعهد بین خریدار و فروشنده است تا یک دارایی خاص را در تاریخ سررسید و با قیمت تعیین شده معامله کنند؛ عقد این قرارداد شامل هزینههای مارجین اولیه، کارمزد معامله و مارجین نگهداری است:

- مارجین اولیه: مقدار پولی است که به عنوان وثیقه برای عقد قرارداد پرداخت میشود؛ میزان مارجین اولیه معمولا کمتر از ارزش واقعی قرارداد است (معمولا بین 2 تا 10 درصد ارزش قرارداد) و پس از فروش یا سررسید قرارداد بازمیگردد؛

- کمیسیون معامله: هزینه کارمزد کارگزار برای اجرای قرارداد که ممکن است ثابت یا براساس حجم معامله، متفاوت باشد؛

- مارجین نگهداری: نیاز است که این مبلغ برای حفظ قرارداد در حساب موجود باشد و معمولا از مارجین اولیه کمتر است؛ مارجین نگهداری با حرکت بازار تغییر میکند و اگر موجودی حساب کمتر از مقدار موردنیاز باشد، معاملهگر به شارژ حساب نیاز خواهد داشت.

قراردادهای فیوچرز با هدف کنترل ریسک، هج معاملات و سفته بازی (ترید) انجام میشوند.

بازار معاملات فیوچرز چیست؟

در بازار معاملات فیوچرز، قراردادهای آتی معامله میشوند؛ باتوجه به اینکه الزامی بابت نگهداری قرارداد تا تاریخ سررسید وجود ندارد، معاملهگر میتواند پیش از تاریخ سررسید، قرارداد را در بازار فیوچرز به فروش برساند؛ در این صورت، میزان سود یا ضرر تریدر به اندازه تغییرات قیمت ارزش قرارداد خواهد بود.

مثالی از معاملات فیوچرز

یک قرارداد فیوچرز برای معامله 100 بشکه نفت با قیمت 50 دلار تنظیم شده، 5000 هزار دلار ارزش دارد؛ اگر قیمت نفت به 60 دلار صعود کند، ارزش قرارداد به 6000 دلار افزایش مییابد؛ در این موقعیت، اگر معاملهگر قرارداد را بفروشد، 1000 دلار (اختلاف ارزش قرارداد) سود کسب میکند.

تفاوت قرارداد فیوچرز با معاملات فیوچرز

قرارداد فیوچرز یک توافق بین خریدار و فروشنده است که یک دارایی را در تاریخ مشخصی از آینده و با قیمت تعیین شده معامله کنند. اما در "معاملات فیوچرز"، قراردادهای فیوچرز معامله میشوند.

ویژگیها و مزایای بازار فیوچرز

هجینگ (مدیریت ریسک)، استفاده از اهرم، معاملات دو طرفه و تنوع گسترده بازارها از ویژگیهای جذاب بازار فیوچرز هستند. ویژگیهای بازار فیوچرز:

- کاربرد در هج معاملات و کنترل ریسک: کنترل ریسک یکی از مهمترین ویژگیهای بازار فیوچرز است. تولیدکنندگان میتوانند محصولات خود را در تاریخی مشخص و با قیمتی از پیش تعیینشده بفروشند یا مواد اولیه را با قیمت ثابت خریداری کنند تا از ریسک افزایش قیمت در امان بمانند؛

- اهرم بالا: در معاملات فیوچرز، امکان استفاده از اهرم وجود دارد؛ برای مثال معاملهگر فقط ده درصد ارزش قرارداد را به عنوان وثیقه پرداخت میکند؛

- معاملات دو طرفه: امکان معامله فروش نیز در معاملات فیوچرز وجود دارد؛ برای مثال، یک شرکت فروشنده نفت، میتواند محصول را در تاریخ مشخص و با قیمت تعیین شده بفروشد.

معاملات فیوچرز در چه بازارهایی انجام میشوند؟

معاملات فیوچرز در بورسهای رگولاتوری شده و بهصورت متمرکز انجام میشوند؛ بازارهای بورس تایید شده وظیفه قانونگذاری و نظارت بر معاملات را بر عهده دارند. معروفترین بازارهای بورس معاملات فیوچرز:

- بورس کالای شیکاگو (CME): این بورس در ایالات متحده قرار داشته و حجم معاملات و نقدینگی زیادی در آن وجود دارد؛ در CME، معاملات آتی کامودیتیها، بازار فارکس، سهام، نرخ بهره و محصولات انرژی معامله میشوند؛

- بورس ICE: یک بازار بین المللی که بیشتر به معاملات فیوچرز محصولات کشاورزی شهرت دارد؛

- بورس Eurex: بازار فیوچرز شاخصهای سهام اروپایی و نرخهای بهره؛

- بورس کالای LME: بازار جهانی معاملات فیوچرز فلزات؛

- بورس SGX: بورس معاملات فیوچرز شاخصهای آسیایی واقع در سنگاپور؛ همچنین، قراردادهای نرخ بهره، کالاها و فلزات نیز در بورس بین المللی سنگاپور انجام میشوند.

کاربرد قراردادهای فیوچرز در هجینگ و کنترل ریسک

قرارداد فیوچرز به دلیل ویژگی تثبیت قیمت در تاریخ مشخصی از آینده، کاربرد گستردهای در هجینگ و کنترل ریسک دارد.

به عنوان مثال، یک تولیدکننده پیشبینی خاصی نسبت به افزایش قیمت نفت در سه ماه آینده دارد؛ در چنین شرایطی این تولیدکننده میتواند برای پوشش ریسک (ریسک افزایش قیمت) خود یک قرارداد آتی برای خرید نفت با قیمت فعلی و سررسید سه ماه بعد ببندد.

در تاریخ سررسید، اگر قیمت نفت افزایش یافته باشد، سود کرده و اگر کاهش یابد، ضرر میکند؛ چرا که اجرای قرارداد در تاریخ سررسید اجباری است.

در این استراتژی، معاملهگر فقط ریسک را کنترل میکند اما از فرصت سود بیشتر نمیتواند بهرهمند شود؛ زیرا اجرای معامله در قرارداد فیوچرز اجباری است.

تفاوت در قرارداد فیوچرز و آپشن

مهمترین تفاوت میان قراردادهای آتی و آپشن، اجباری یا اختیاری بودن معامله در تاریخ سررسید است. تفاوتهای کلیدی قراردادهای آتی با آپشن:

ویژگی | قرارداد فیوچرز | قرارداد آپشن |

ریسک | بالا (بسته به نوسانات قیمت) | کمتر، محدود به هزینه پریمیوم |

اجرا در تاریخ سررسید | تعهدی (اجباری) | اختیار معامله |

پیش پرداخت | مارجین اولیه (معمولا کمتر از هزینه پرمیوم) | هزینه پرمیوم (معمولا بالاتر از مارجین اولیه) |

حجم معاملات | معمولا بالاتر | معمولا پایینتر |

انعطافپذیری | کمتر | بیشتر |

کاربرد قراردادهای فیوچرز در تحلیل بازار

رصد دادههای معاملات فیوچرز در تحلیل فاندامنتال [پیشبینی انتظارات بازار از نرخ بهره و قیمت کامودیتیها و..] کاربرد گستردهای دارد.

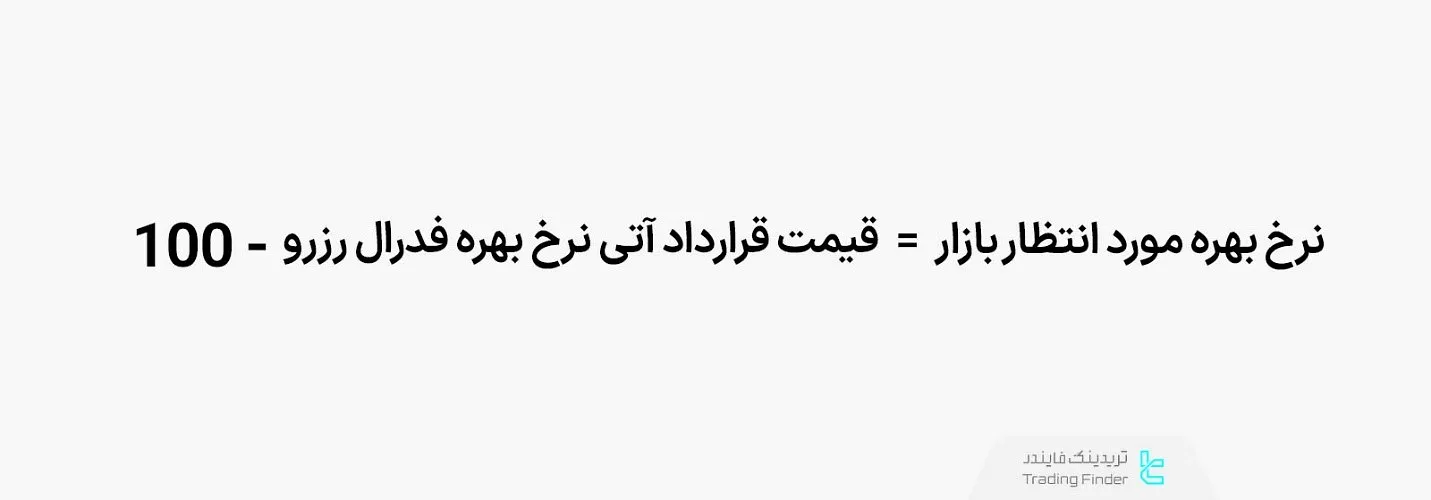

پیشبینی نرخ بهره باتوجه به قراردادهای آتی

به عنوان مثال، انتظارات از تغییرات نرخ بهره آمریکا در سایت CME منتشر شده و برگرفته از دادههای معاملات قراردادهای آتی نرخ بهره فدرال رزرو است. نرخ بهره مورد انتظار بازار، طبق فرمول زیر محاسبه میشود:

یافتن سطوح عرضه و تقاضا بااستفاده از دادههای فیوچرز

از دادههای بازار فیوچرز میتوان برای پیشبینی سطوح عرضه و تقاضا استفاده کرد، زیرا در تاریخ سررسید، محصول یا دارایی مدنظر با قیمت تعیین شده معامله میشوند، حال اگر قیمت سررسید حجم زیادی قرارداد در سطح خاصی باشد، میتوان نتیجه گرفت که در این سطح خاص، مقدار زیادی عرضه یا تقاضا وجود دارد.

جمعبندی

بازار فیوچرز با ویژگیهایی مانند تثبیت قیمت در آینده و امکان فروش پیش از سررسید، بستر جذابی برای ترید یا هجینگ فراهم میکند. همچنین، تحلیلگران از طریق ردیابی سررسید قراردادهای آپشن و فیوچرز، سطوح کلیدی عرضه و تقاضا را پیدا میکنند.