نرخ بهره (Interest Rate) هزینه استقراض پول است؛ یعنی وامگیرنده در ازای قرض کردن پول برای مدت زمان مشخص، چه میزان بهره باید پرداخت کند. نرخ بهره میتواند بهصورت ساده، مرکب و متغیر باشد که میزان بازپرداخت پول را تغییر میدهد.

در حالت ساده، نرخ بهره در هر دوره فقط بر اساس سرمایه اولیه لحاظ میشود؛ اما در حالت مرکب (Compound interest)، در هر دوره علاوه بر اصل سرمایه، به بهره دریافتی در دوره قبل نیز سود تعلق میگیرد؛ لذا کسب بازدهی سپردهگذاری در حالت مرکب بهطور چشمگیری بیشتر از حالت ساده است؛ همچنین، سرمایهگذاران باتوجه به انتظارات خود از تغییرات نرخ بهره در آینده، میتوانند با نرخ ثابت یا متغیر، وام بگیرند.

نرخ بهره چیست؟

نرخ بهره هزینهای است که وامگیرنده در ازای دریافت وجه در بازه زمانی مشخص، به وامدهنده پرداخت میکند؛ درواقع، میتوان گفت نرخ بهره هزینهای است که وامگیرنده برای دریافت وام، متحمل میشود.

هرچه دوره بازپرداخت بدهی بیشتر باشد، طبیعتا نرخ بهره بیشتر است زیرا وامگیرنده بدهی را دیرتر پرداخت میکند.

برای مثال، اگر نرخ بهره سالانه 5% باشد و وامگیرنده 1000 دلار پول قرض بگیرد، باید در دوره سالانه 1000$ بهعلاوه 50 دلار (بهره وام) و در مجموع 1050$ به وامدهنده بازپرداخت کند. اینجا 50 دلار، همان هزینه استقراض برای وامگیرنده است. نرخ بهره اقتصادهای مختلف را میتوانید از طریق ابزار نرخ بهره مجموعه تریدینگ فایندر مشاهده کنید. برای آموزش تصویری نرخ بهره میتوان از ویدیو کانال International Monetary Fund نیز استفاده کرد:

تاریخچه نرخ بهره

نرخ بهره از قدیمیترین مفاهیم مالی است که ریشه آن به تمدنهای باستانی سومر، بابل و مصر بازمیگردد؛ جایی که قراردادهای وام همراه با بهره ثبت میشدند.

در یونان و روم باستان نیز از نرخ بهره برای تامین مالی تجارت و پروژههای عمرانی استفاده میشد، هرچند فیلسوفانی مانند ارسطو آن را امری غیرطبیعی و غیراخلاقی میدانستند.

در قرون وسطی کلیسای مسیحی و فقه اسلامی دریافت بهره را ربا و ممنوع اعلام کردند، اما نیاز به سرمایهگذاری باعث شد تا اشکال غیرمستقیم آن ادامه پیدا کنند.

با رنسانس و ظهور بانکداری مدرن، بهره بهطور رسمی پذیرفته شد و در انگلستان عصر الیزابت اول، پرداخت آن با سقف قانونی مشخص مجاز شد.

در دوران انقلاب صنعتی، نرخ بهره به ستون اصلی تبدیل شد و در اقتصاد مدرن نیز بهعنوان ابزاری مهم در سیاستهای پولی برای کنترل تورم، هدایت چرخههای اقتصادی و حفظ ثبات مالی نقش دارد.

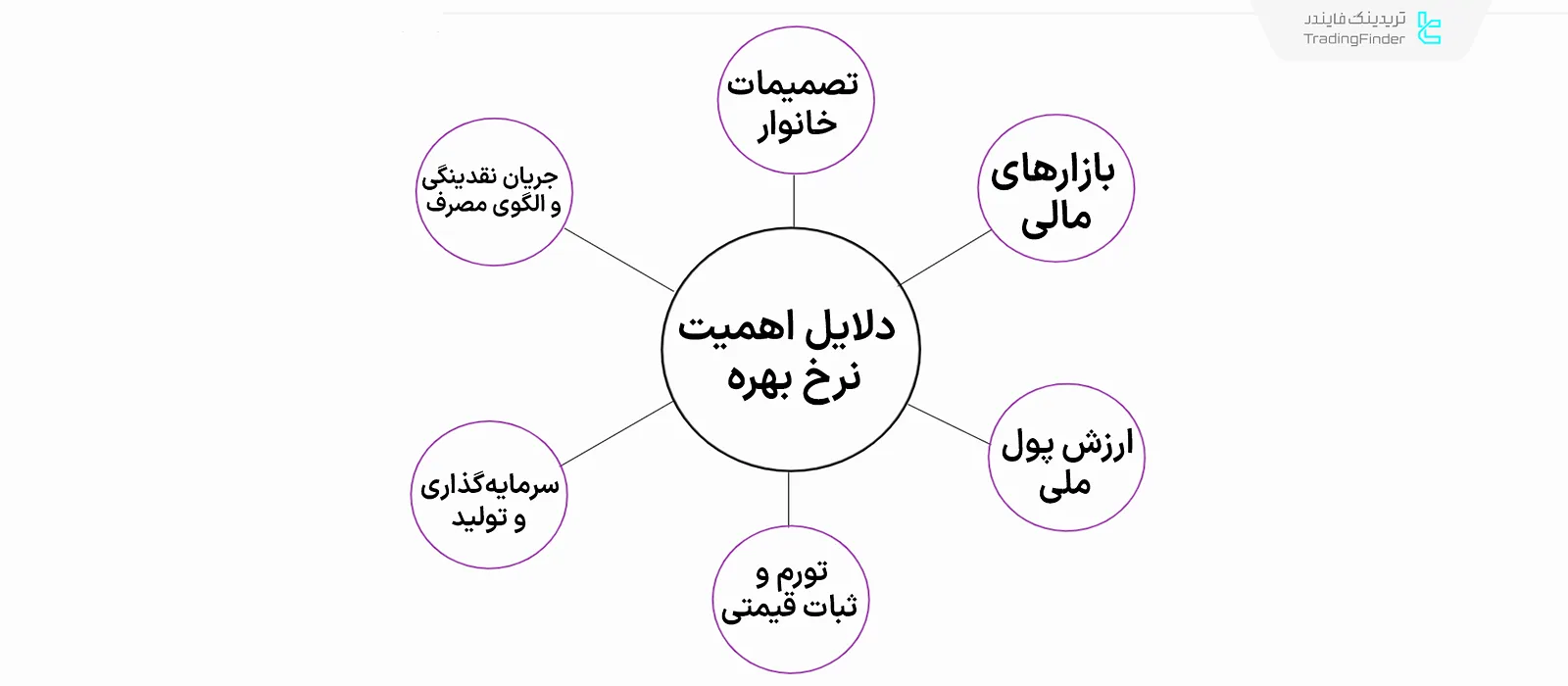

اهمیت نرخ بهره چیست؟

نرخ بهره بهعنوان قیمت پول، یکی از مهمترین متغیرهای کلان اقتصادی است که آثار آن در ابعاد مختلف مشاهده میشود. علتهای اهمیت نرخ بهره:

- جریان نقدینگی (Liquidity flow) و الگوی مصرف: تغییر نرخ بهره مسیر حرکت سرمایه در اقتصاد و رفتار مصرفکنندگان را تعیین میکند؛

- سرمایهگذاری و تولید (Investment and production): کاهش نرخ بهره، هزینه تامین مالی بنگاهها را کاهش داده و سرمایهگذاریهای جدید را جذابتر میسازد؛

- تورم و ثبات قیمتی (Inflation and price stability): افزایش نرخ بهره ابزاری برای کاهش فشار تورمی و کنترل رشد اعتباری است؛

- تاثیر نرخ بهره بر ارزش پول ملی: اختلاف نرخ بهره با سایر کشورها بر جذابیت سرمایهگذاری خارجی و در نتیجه نرخ ارز اثر مستقیم دارد؛

- بازارهای مالی (Financial markets): سطح نرخ بهره عامل تعیینکننده در بازدهی اوراق، جذابیت سپردهگذاری و تمایل به ورود یا خروج سرمایه از بازار سهام است؛

- تصمیمات خانوار: انتخاب بین مصرف جاری و پسانداز به نرخ بهره وابسته است.

انواع نرخ بهره

نرخ بهره انواع ساده، مرکب و متغیر دارد؛ این موارد تفاوت چشمگیری از نظر میزان بازدهی در سپردهگذاری دارند.

در نرخ بهره ساده، سود تنها به اصل سرمایه تعلق میگیرد و این سود در طول دورههای مختلف تغییر نمیکند؛ اما در نرخ بهره مرکب، سود هر دوره به اصل سرمایه افزوده شده و در دورههای بعدی به آن سود تعلق میگیرد؛ این اتفاق منجر به تفاوت چشمگیر سود دریافتی در بلندمدت میشود.

همچنین، وامگیرندگان براساس انتظارات خود از تغییرات نرخ بهره در آینده، میتوانند وام با نرخ بهره ثابت (Fixed Interest Rate) یا نرخ بهره متغیر (Variable Interest Rate) اخذ کنند؛ برای مثال، اگر یک تولیدکننده پیشبینی کند که نرخ بهره کاهش مییابد، با دریافت وامی با نرخ بهره متغیر میتواند از این شرایط به سود برسد.

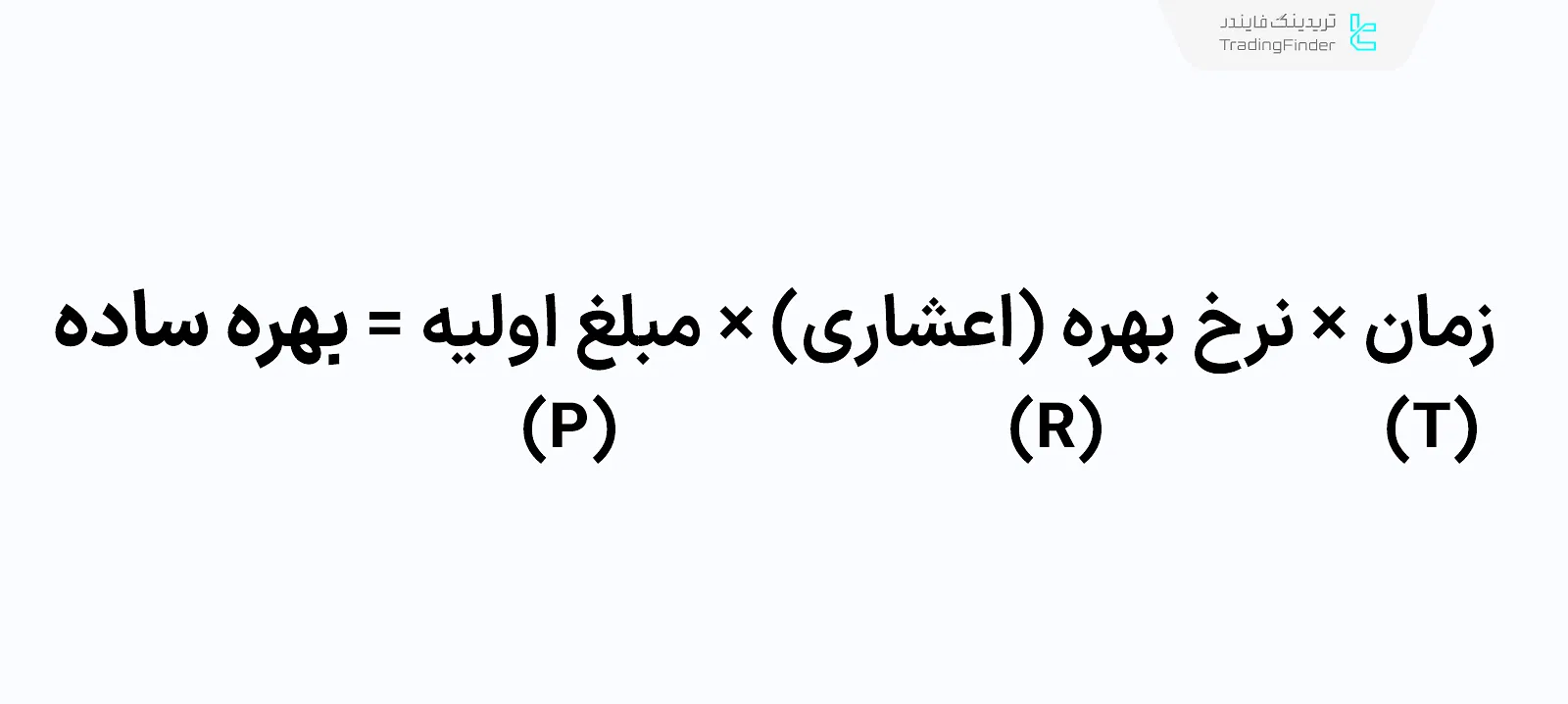

نرخ بهره ساده

در نرخ بهره ساده فقط سود متعلق به اصل سرمایه، در هر دوره لحاظ شده و اثر مرکب ندارد.

تعداد دورههای سرمایهگذاری یا استقراض پول در نرخ بهره ساده لحاظ نمیشود؛ نحوه محاسبه نرخ بهره ساده طبق فرمول زیر انجام میشود:

برای مثال، اگر سپردهگذار 1000$ (سرمایهاولیه) با بهره ساده سالانه 10% (نرخ بهره اعشاری در فرمول) سپرده کند، پس از سه سال، 300 دلار سود طبق فرمول به وی تعلق میگیرد.

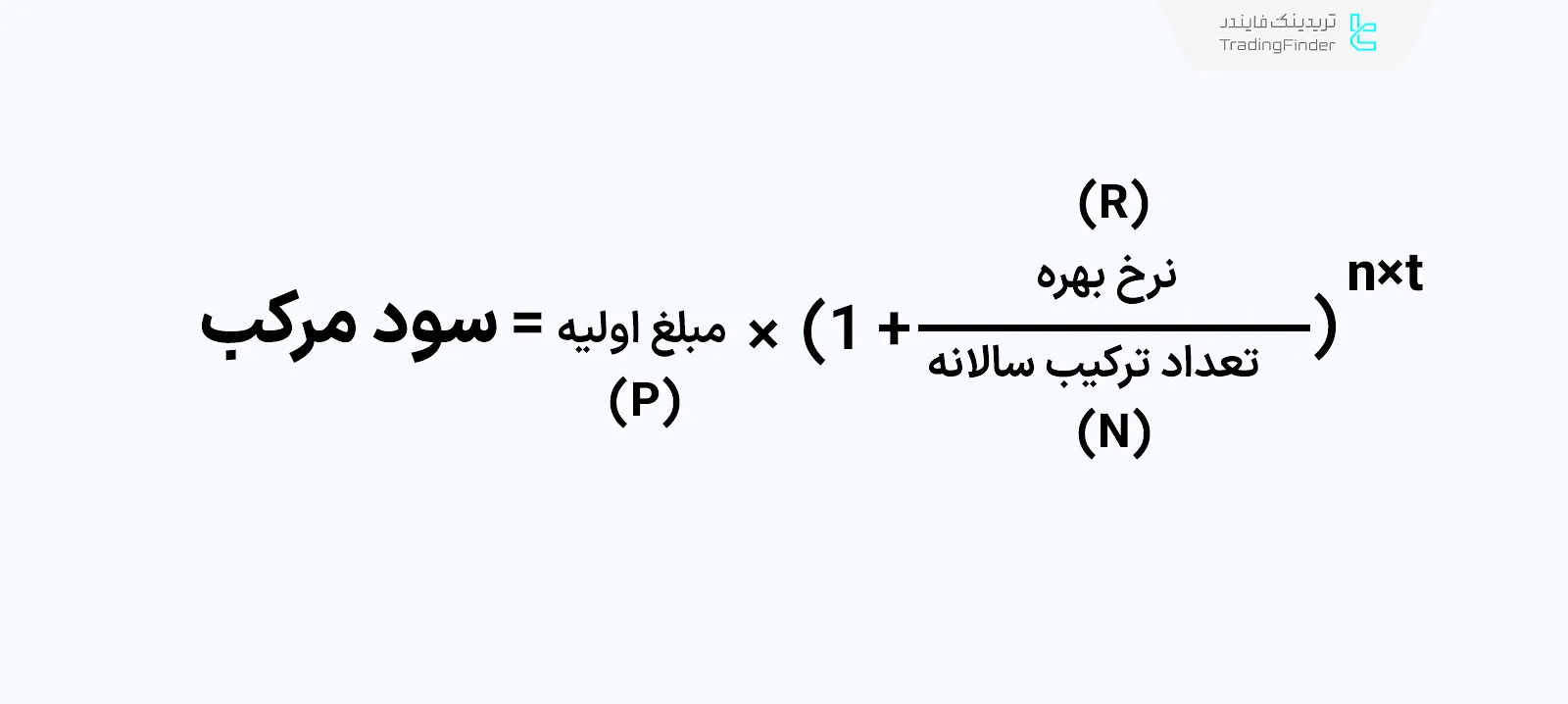

نرخ بهره مرکب

در نرخ بهره مرکب، سود هر دوره نیز در محاسبه بازدهی دوره بعدی لحاظ میشود و تفاوت آن با بهره ساده، همین موضوع است. بدین ترتیب، نرخ بهره مرکب مطابق فرمول زیر محاسبه میشود:

همانطور که مشخص است، لحاظ شدن تعداد ترکیب سالانه (n) در این فرمول، تفاوت نرخ بهره مرکب با نوع ساده است.

برای مثال، اگر سرمایهگذار مبلغ 1000 دلار را به مدت سه سال، با بهره سالانه 10 درصد بهصورت مرکب و با ترکیب سالانه (1 بار) سپردهگذاری کند، پس از سه سال 1331$ سود دریافت میکند. بدین ترتیب، تفاوت بازدهی با سود ساده 1031 دلار بوده و نشان میدهد که نرخ بهره ساده و مرکب، تفاوت چشمگیری در بازدهی ایجاد میکنند.

نکته: در نرخ بهره مرکب، بانکها معمولا تعداد ترکیب را محدود میکنند زیرا تعداد ترکیب هرچه بیشتر باشد، به پرداخت بازدهی بیشتری موظف هستند.

نرخ بهره بین بانکی

نرخ بهره بین بانکی (interbank Rate)، نرخ وام کوتاهمدت بانکها به یکدیگر در بازار ریپو (Repo Market) است؛ این نرخ هزینه تامین مالی بانکها را نشان میدهد. افزایش نرخ بهره در بازار ریپو به معنای ریسک بالاتر است؛ در بحرانهای مالی معمولا نرخ بهره بین بانکی به دلیل کاهش اعتماد، بسیار افزایش مییابد.

نکته: در بازار ریپو یا بازار بین بانکی، بانکها با پشتوانه اوراق، وامهای کوتاهمدت میدهند؛ این بازار برای تنظیم نقدینگی سیستم بانکی کاربرد دارد؛ همچنین، منبع درآمدی برای موسسات مالی از محل سود اوراق است.

نرخ بهره جاری

نرخ بهره جاری، نرخ سود لحظهای و فعال (متغیر) در بازار است؛ نرخ بهره جاری یا متغیر علاوه بر نرخ بهره اسمی (Nominal Interest Rate)، از عرضه و تقاضا در بازار پول نیز تاثیر میپذیرد؛ بهگونهای که با افزایش تقاضا برای اخذ وام، ممکن است بانکها نرخ بهره را افزایش دهند و برعکس.

سپردهگذاری یا اخذ وام با نرخ بهره متغیر باید باتوجه به پیشبینی از آینده نرخ بهره انجام شود؛ برای مثال، اگر انتظارات مبنی بر افزایش نرخ بهره باشد، اخذ وام با نرخ بهره ثابت برای وامگیرنده بهصرفهتر است.

رابطه نرخ بهره با بازدهی اوراق

بازدهی اوراق و نرخ بهره (سود بانکی) بهعنوان بازارهای کم ریسک و موازی، با یکدیگر رابطه مستقیم دارند؛ یعنی با افزایش نرخ بهره، بازدهی اوراق نیز افزایش پیدا میکند. در برعکس، با کاهش نرخ بهره، بازدهی اوراق نیز کاهش مییابد.

قیمت اوراق با بازدهی اوراق رابطه عکس دارد؛ زیرا قیمت اوراق در تاریخ سررسید ثابت است اما قیمت آن تحتتاثیر عرضه و تقاضا نوسان میکند؛ بدیهی است که اگر قیمت اوراق افزایش یابد، بازدهی آن کم میشود.

وقتی نرخ بهره افزایش یابد، تقاضا برای اوراقی با بازدهی پایینتر کم میشود؛ در نتیجه تقاضای کمتر، قیمت آن کاهش یافته و این روند تا زمان رسیدن بازدهی به نرخ بهره، تداوم مییابد.

این روند در هنگام کاهش نرخ بهره نیز به حالت عکس رخ میدهد؛ یعنی با کاهش نرخ بهره، تقاضا برای اوراقی با بازدهی بالاتر افزایش یافته و قیمت آن بیشتر میشود؛ روند افزایش قیمت تا زمان رسیدن بازدهی اوراق به نرخ بهره، تداوم مییابد.

بهدلیل رابطه مستقیم بازدهی اوراق و نرخ بهره، از بازدهی اوراق برای پیشبینی نرخ بهره نیز استفاده میشود؛ در واقع، انتظارات بازار از نرخ بهره در بازار اوراق مشخص میشود.

کاربرد نرخ بهره در سیاست پولی

سیاست پولی با هدف کنترل تورم و نرخ بیکاری انجام شده و نرخ بهره، ابزار اصلی برای اجرای آن است؛ با تغییرات نرخ بهره، هزینه استقراض و بازدهی بازارهای کم ریسک (اوراق، صندوقهای سرمایهگذاری و...) بهطور کلی تغییر کرده و بر عرضه نقدینگی، تقاضا برای اخذ وام و سپردهگذاری، عملیات بازار و بازارهای پر ریسک (مثل سهام یا ارز دیجیتال) تاثیر میگذارد.

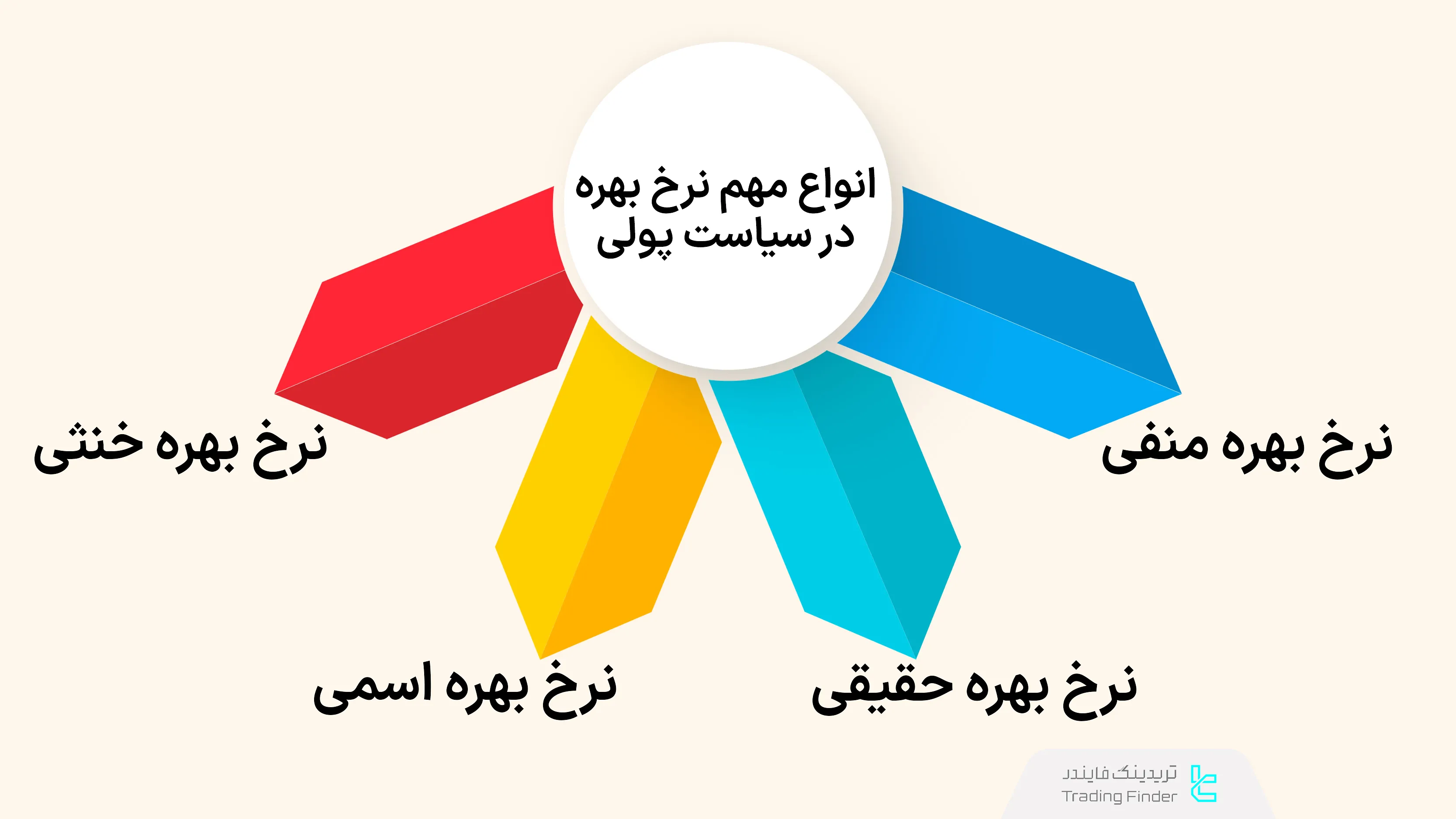

نرخ بهره اسمی

نرخ بهره اسمی همان نرخ بهره رسمی است که توسط بانک مرکزی در نشست تعیین نرخ بهره (مثلا FOMC در آمریکا) مشخص میشود؛ این نرخ باتوجه به تغییرات شاخصهای اقتصادی تنظیم میشود. بانک مرکزی برای حمایت از رشد اقتصادی یا کنترل تورم، دو رویکرد متفاوت درخصوص نرخ بهره در پیش میگیرد:

کاهش نرخ بهره در سیاست پولی انبساطی

در سیاست پولی (Monetary Policy) انبساطی با هدف حمایت از رشد اقتصادی، نرخ بهره کاهش مییابد؛ کاهش هزینه استقراض، تقاضا برای اخذ وام را افزایش داده و باعث رونق در بخش تولید و در پی آن، بازار کار میشود؛ همچنین، بهدلیل کاهش سود بانکی و بازدهی کم بازارهای کم ریسک، بازارهای ریسکی نقدینگی را جذب میکنند.

کاهش نرخ درکنار سایر ابزارهای سیاست پولی مثل عملیات بازار آزاد، سقف اعتباری یا کنترل منحنی بازده اجرا میشود.

افزایش نرخ بهره در سیاست پولی انقباضی

درسیاست پولی انقباضی، نرخ بهره افزایش مییابد؛ با افزایش هزینه استقراض بهطور موازی، بازدهی سایر بازارهای کم ریسک نیز افزایش یافته و مردم دیگر حاضر به سرمایهگذاری در بازارهای ریسکی برای کسب بازدهی نیستند.

افزایش هزینه استقراض، تامین مالی برای تولیدکننده علیالخصوص شرکتهای کوچک را با چالش مواجه میکند. از این رو بازارکار و تقاضای مصرفکننده نیز تضعیف میشود؛ بههمین دلیل، افزایش نرخ بهره محدودکننده رشد اقتصادی است.

نرخ بهره منفی در سیاست پولی

در نرخ بهره منفی، سپردهگذار باید در انتهای دوره، به بانک سود پرداخت کند؛ بانک نیز در ازای پول سپردهشده، موظف به پرداخت سود به بانک مرکزی است.

بنابراین، در نرخ بهره منفی افراد راغب به سپردهگذاری نیستند و ترجیح میدهند تا کالا خرید کنند (افزایش تقاضا) یا سرمایهگذاری در تولید را انجام دهند (افزایش سرمایهگذاری)؛ بههمین دلیل، نرخ بهره منفی یک سیاست پولی فوق تسهیلی (Ultra easy monetary policy) محسوب میشود.

همچنین، در دوره نرخ بهره منفی هزینه وامگیری بشدت کاهش پیدا میکند؛ با این حال، معمولا به صفر نمیرسد اما کاهش قابلتوجهی در هزینه استقراض ایجاد شده که افراد را به وامگیری ترغیب میکند.

این سیاست معمولا برای جلوگیری از تورم منفی، رکود اقتصادی یابحران کاهش تورم (تقویت بیش از حد پول فیات) انجام میشود. البته بانکهای مرکزی به خصوص بانک مرکزی اروپا (ECB) معمولا بهدلیل نارضایتی عمومی، راغب به اجرای نرخ بهره منفی نیستند و فقط درصورت اجبار، آن را اجرا میکنند.

نرخ بهره حقیقی در سیاست پولی

نرخ بهره حقیقی از کسر تورم از نرخ بهره اسمی بدست آمده و یک ابزار پنهان سیاست پولی است. برای مثال، اگر نرخ بهره اسمی 5% و تورم 2% باشد، نرخ بهره حقیقی مثبت 3 درصد است.

اگر نرخ بهره حقیقی مانند مثال فوق مثبت باشد، بدین معنی است که تولیدکننده از تورم (میانگین افزایش قیمت محصول)، بازدهی کمتری نسبت به سود کم ریسک یا هزینه استقراض دریافت میکند که به همین دلیل، اخذ وام با سود بیشتر از تورم بهصرفه نیست. بدین ترتیب، نرخ بهره حقیقی یک سیاست محدودکننده یا انقباضی محسوب میشود.

بهعکس، نرخ بهره حقیقی منفی یعنی هزینه استقراض (Cost of borrowing) از تورم پایینتر است؛ بنابراین، اخذ وام با سود کمتر از تورم، به نفع تولیدکننده و در جهت حمایت از رشد اقتصادی است (سیاست پولی انبساطی).

نرخ بهره خنثی

نرخ بهره خنثی (Neutral Interest Rate) سطحی از سیاست پولی است که در آن، رشد اقتصادی با سطح ثابتی تداوم مییابد؛ درواقع در سطح خنثی سیاست پولی محدودکننده یا محرک رشد اقتصادی نیست.

نرخ بهره خنثی یک شاخص کلیدی برای اجرای سیاست پولی است؛ بهطوریکه اگر نرخ بهره بالاتر از محدوده خنثی باشد، سیاست پولی انقباضی (Contractionary Monetary Policy) و اگر پایینتر از محدوده خنثی باشد، سیاست انبساطی است.

نرخ بهره خنثی سطح مشخصی نیست و محدوده آن توسط بانک مرکزی خمین زده میشود.

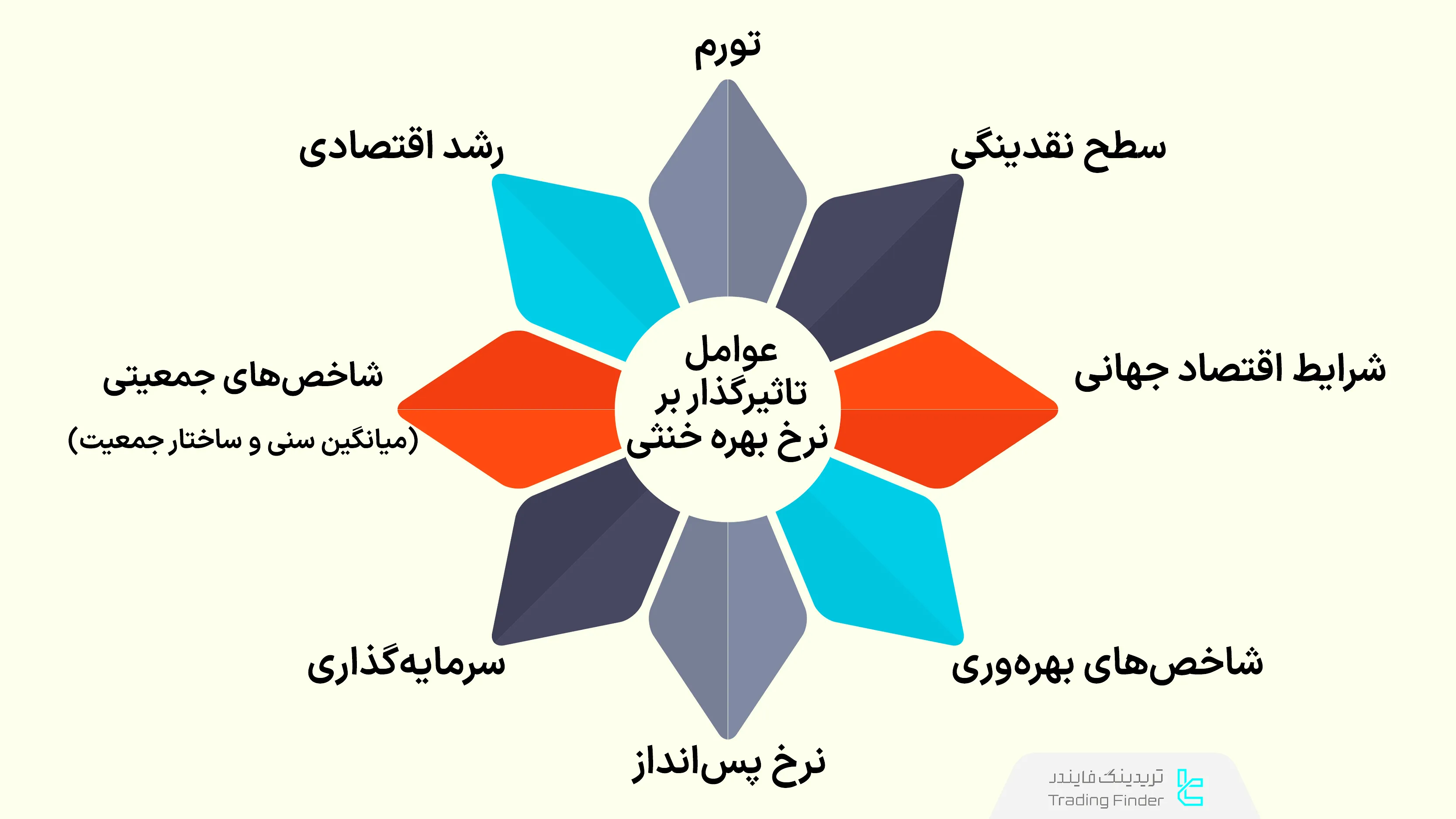

عوامل تاثیرگذار بر تخمین محدوده نرخ بهره خنثی:

- تورم

- سطح نقدینگی

- رشد اقتصادی

- پسانداز و سرمایهگذاری

- شرایط اقتصاد جهانی

- شاخصهای جمعیتی (ساختار جمعیت و سن میانگین سنی جامعه)

- شاخصهای بهرهوری

اندیکاتور تشخیص نرخ بهره

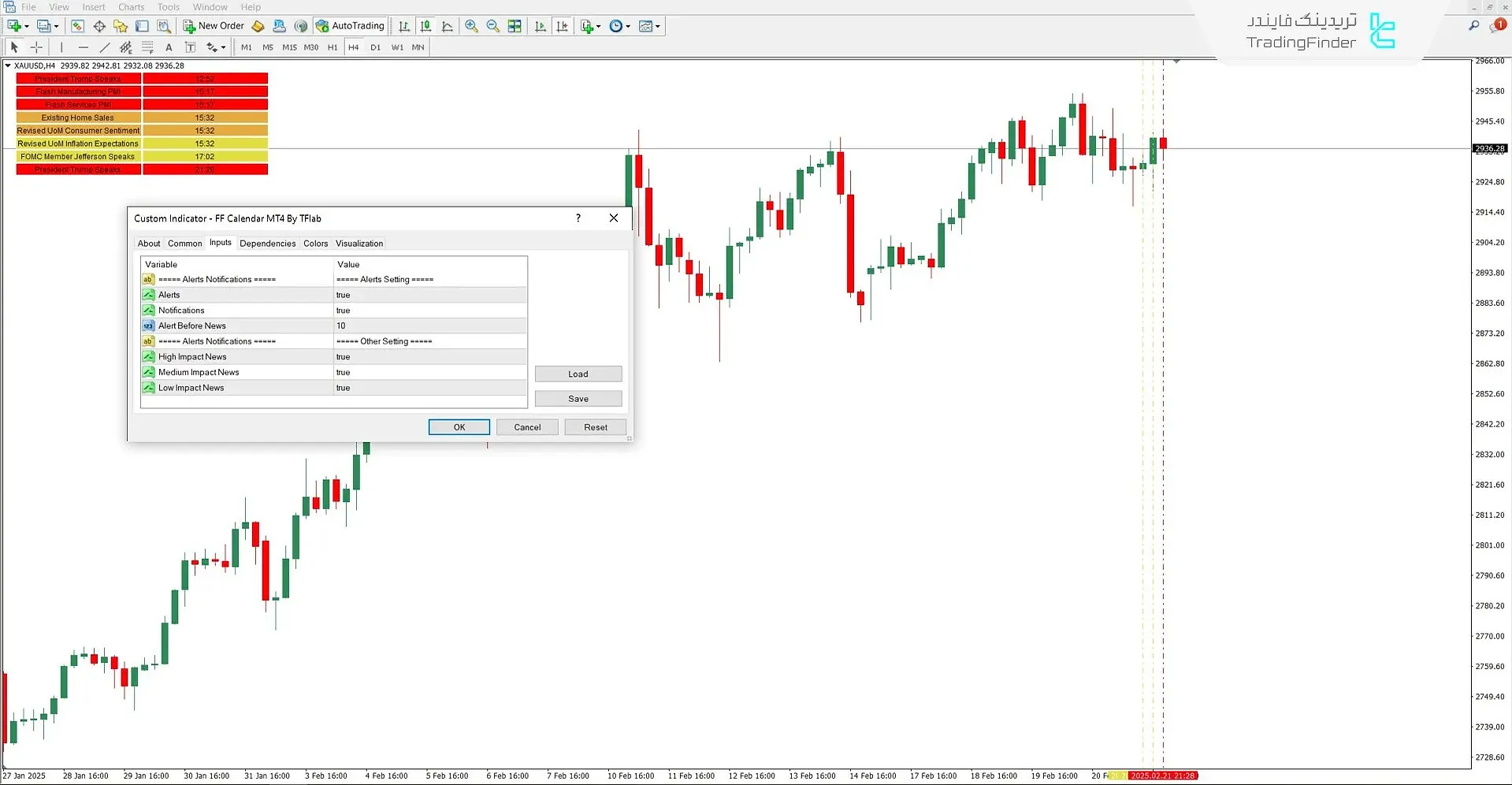

برای تشخیص زمان نرخ بره میتوان از اندیکاتور تقویم فارکس فکتوری در تریدینگ فایندر استفاده کرد. اندیکاتور Forex Factory Calendar ابزاری کاربردی است که رویدادهای اقتصادی مهم را مستقیما از سایت Forex Factory دریافت کرده و روی نمودار نمایش میدهد. دادههایی مانند آمار اشتغال، نرخ تورم و شاخص GDP بهصورت لحظهای در اختیار معاملهگران قرار میگیرد و امکان تحلیل همزمان اخبار و حرکات قیمتی فراهم میشود. ویدیو آموزشی اندیکاتور تقویم فارکس فکتوری:

برای فعالسازی اندیکاتور کافی است از بخش Calendar سایت Forex Factory، لینک CSV تقویم هفتگی را کپی کرده و در قسمت Options > Expert Advisors متاتریدر به لیست Allow Web Request for listed URL اضافه کنید. پس از این مرحله، اندیکاتور بهطور خودکار اخبار را روی چارت بارگذاری میکند.

ویژگی مهم این ابزار نمایش اخبار در قالب جدول زمانی و خطوط عمودی رنگی است. رنگها شدت اهمیت اخبارشامل: قرمز (اخبار با تأثیر بالا)، نارنجی (تأثیر متوسط) و زرد (تأثیر ضعیف) را مشخص میکنند. همچنین، تنظیمات اندیکاتور شامل گزینههایی مانند هشدار (Alerts)، اعلانها (Alerts) و امکان تعیین فاصله هشدار قبل از انتشار خبر است.

کاربرد این ابزار در بازارهای مختلف مشهود است. بهعنوان نمونه، در نمودارEUR/CAD، خبر نرخ بهره منجر به واکنش شدید قیمت میشود.

در مجموع، اندیکاتور Forex Factory Calendar پلی میان تحلیل تکنیکال و فاندامنتال ایجاد کرده و باعث میشود معاملهگران تاثیر اخبار اقتصادی بر بازارهای فارکس، سهام و کالا را بهتر درک کنند و تصمیمگیری دقیقتری داشته باشند. لینک استفاده از اندیکاتور تقویم فارکس فکتوری:

اندیکاتور تقویم فارکس فکتوری در متاتریدر4؛

اندیکاتور تقویم فارکس فکتوری در متاتریدر5؛

اندیکاتور تقویم فارکس فکتوری در تریدینگ ویو؛

مقایسه نرخ بهره در کشورهای مختلف

سطح نرخ بهره در هر کشور بازتابی از شرایط اقتصادی، سیاستهای پولی و اهداف بانک مرکزی آن است.

بررسی و مقایسه این نرخها نشان میدهد که چگونه ابزار بهره برای مهار تورم، تحریک رشد یا مدیریت نقدینگی بهکار گرفته میشود و چرا تفاوت در این شاخص، بر جریان سرمایه و ثبات مالی جهانی تاثیر میگذارد. مثال مقایسه نرخ بهره در سه کشور مختلف:

کشور / منطقه | مرجع تعیین نرخ بهره | روند تاریخی اخیر | اهداف اصلی سیاست | نکات مهم |

ایالات متحده (آمریکا) | فدرال رزرو (Federal Reserve) | نرخ نزدیک صفر پس از بحران 2008 - افزایش شدید در 2022 و 2023 تا محدوده 5.25% تا 5.5% | کنترل تورم، حمایت از اشتغال کامل و ثبات مالی | افزایش نرخ بهره برای مهار تورم؛ کاهش تدریجی پیشبینیشده از 2024 |

منطقه اروپا | بانک مرکزی اروپا (ECB) | کاهش شدید پس از بحران مالی - دوره نرخ منفی - افزایش اخیر برای مهار تورم - چالش تفاوت شرایط اقتصادی میان کشورهای عضو | ثبات قیمت، حمایت از رشد اقتصادی، یکپارچگی مالی منطقه یورو | تفاوت شرایط اقتصادی میان کشورهای عضو، در نتیجه پیچیدگی در سیاستگذاری |

ایران | بانک مرکزی جمهوری اسلامی | نرخ بهره واقعی منفی به دلیل تورم بالا - نرخهای رسمی بالا اما کماثر - محدودیت سیاستگذاری بهدلیل تورم مزمن و تحریمها | کنترل نقدینگی، مهار تورم، حفظ ارزش ریال | تورم مزمن و تحریمها مانع اثرگذاری کامل سیاست بهره؛ پیشبینی تغییرات تدریجی در آینده |

تاثیر تفاوت نرخ بهره بر تجارت جهانی

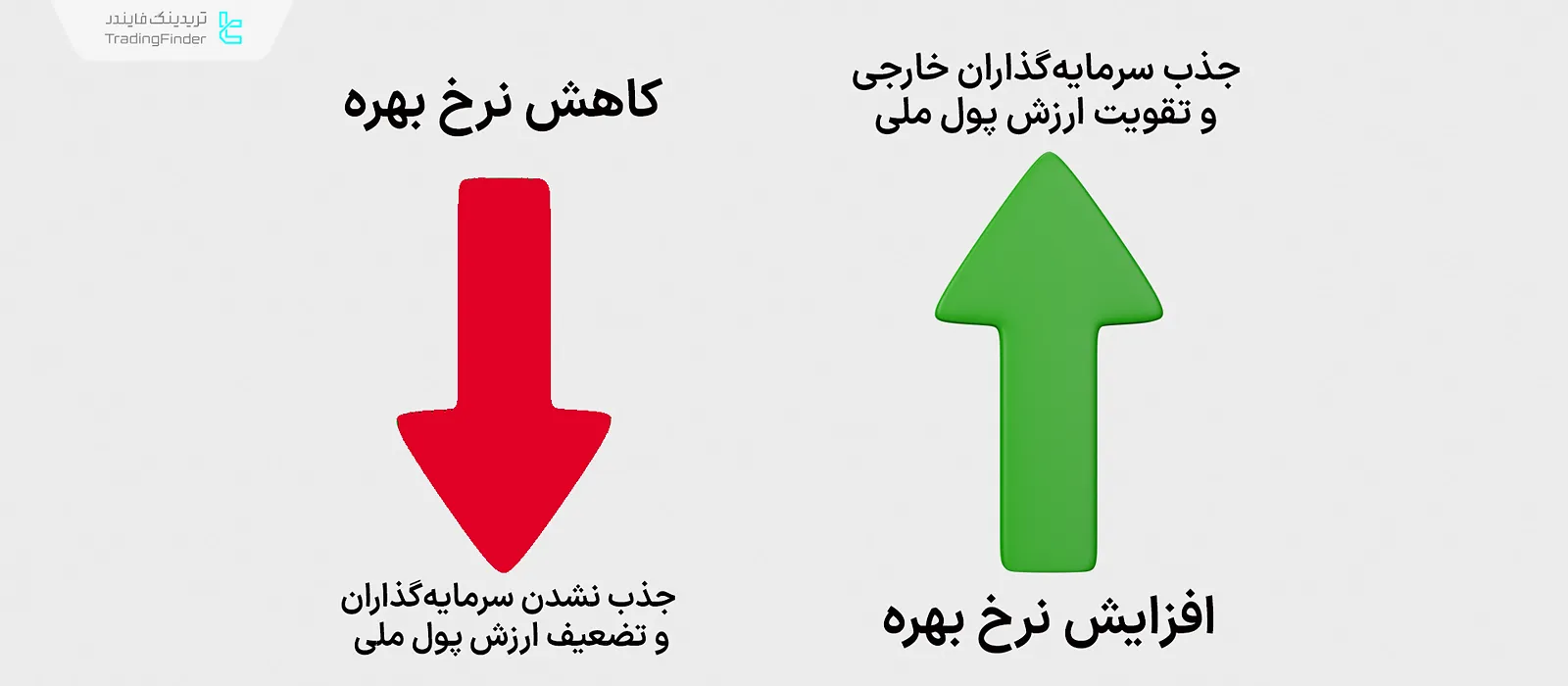

اختلاف نرخ بهره میان کشورها یکی از عوامل مهم در جریان سرمایه و تغییرات نرخ ارز است. زمانی که کشوری نرخ بهره بالاتری نسبت به سایر اقتصادها ارائه دهد، سرمایهگذاران خارجی برای کسب بازدهی بیشتر به سمت آن کشور جذب میشوند؛ در نتیجه، ارزش پول ملی تقویت شده و کالاهای صادراتی گرانتر میشوند.

در مقابل، کاهش نرخ بهره میتواند باعث تضعیف ارز و افزایش رقابتپذیری کالاهای صادراتی شود، اما هزینه واردات را بالا میبرد.

این تفاوتها علاوه بر نرخ ارز، بر حجم صادرات و واردات، جریان سرمایههای کوتاهمدت و حتی تصمیمگیری شرکتهای چندملیتی اثرگذار هستند. در واقع، نرخ بهره بهطور غیرمستقیم ساختار تجارت جهانی را شکل داده و سیاست پولی کشورها میتواند تعادل مبادلات خارجی را تغییر دهد.

تاثیر نرخ بهره در بازارهای مالی

تغییرات نرخ بهره بر سطح نقدینگی و تقاضا برای اخذ وام یا سپردهگذاری تاثیر دارد؛ این موضوع روی بازارهای مالی و سنتیمنت بازار (Market Sentiment) نیز اثرگذار است؛ بهطوریکه اگر دادهها درجهت سیاست تسهیلی باشند، سنتیمنت بازار ریسکپذیر میشود.

سیاست پولی انبساطی (کاهش نرخ بهره) به نفع بازارهای ریسکی است؛ این موضوع بهدلیل شرایط آسانتر در اخذ وام، کاهش سود در بازارهای ریسکی و افزایش نقدینگی است. بهعکس، سیاست پولی انقباضی (افزایش نرخ بهره)، با هدف محدود کردن رشد اقتصادی و کنترل تورم اجرا میشود و سنتیمنت بازار را به سمت ریسکگریزی هدایت میکند. نقش نرخ بهره در فارکس به طور کامل توضیخ داده شده است.

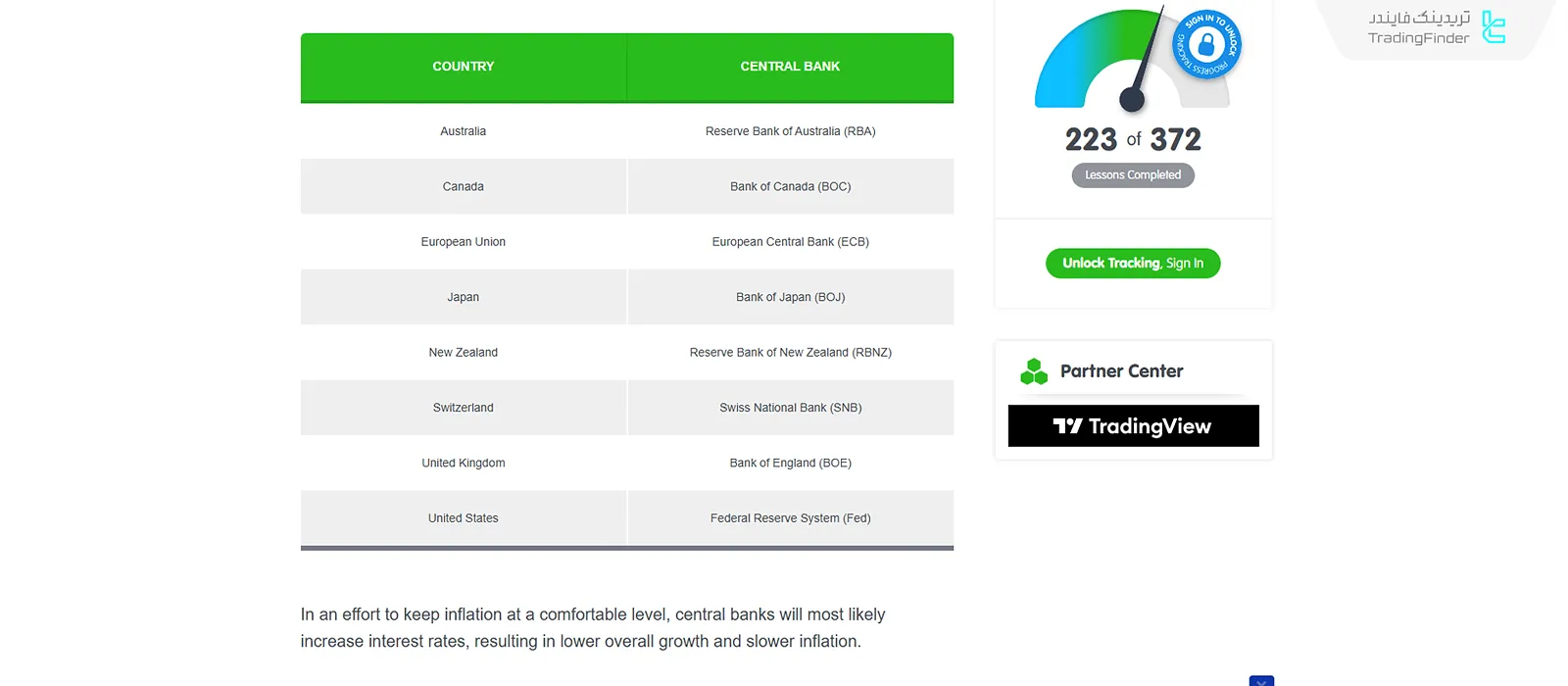

کشورها و بانکهای مرکزی اصلی؛ منبع:babypips

تاثیر نرخ بهره بر طلا سایت

معمولا قیمت طلا در چرخههای کاهش نرخ بهره به آرامی رشد میکند، زیرا قیمت طلا ارتباط زیادی با ارزش پول فیات دارد؛ البته رشد طلا در چرخه انبساطی به آرامی انجام شده و معمولا به اندازه سهام یا ارز دیجیتال، بهصورت شارپ رشد نمیکند.

این موضوع بهدلیل ماهیت ریسکگریزی طلا (خلاف سنتیمنت Risk-On در سیاست تسهیلی) است. بنابراین طلا در چرخه انبساطی، باتوجه به ماهیت خود و قیمتگذاری به دلار (خلاف پول فیات)، رفتار متمایزی نشان میدهد.

تاثیر نرخ بهره بر سهام

رابطه نرخ بهره با بازار سهام از نظر تئوری بسیار واضح و شفاف است؛ با کاهش نرخ بهره، بازار سهام مورد حمایت قرار میگیرد. این موضوع با ماهیت ریسکپذیری سهام تطابق دارد و از طرفی تامین مالی برای شرکتها در دوره تسهیلی راحتتر انجام شده و به نفع بازارکار و تولید است.

در تصویر، ارتباط شاخص S&P500 باچرخههای تاریخی کاهش نرخ بهره مشخص شده است؛ بهغیر از دوره بحران مالی 2008، عمدتا بازار سهام پس از کاهش نرخ بهره، روند صعودی ثبت کرده است.

نکته: معمولا واکنش بازارها به کاهش نرخ بهره با فاصله همراه است؛ زیرا تاثیر سیاست انبساطی در اقتصاد و عملکرد شرکتها با تاخیر چند ماهه مشخص میشود.

تاثیر نرخ بهره بر بازار ارز دیجیتال

باتوجه به ماهیت ریسکپذیری، بازار ارز دیجیتال (Cryptocurrency) از کاهش نرخ بهره نفع میبرد. این موضوع بهدلیل افزایش سطح نقدینگی رخ میدهد؛ در چرخه انبساطی، وضعیت مالی خانوارها بهتر بوده و علاوهبر هزینههای روزمره، پول را به سرمایهگذاری نیز اختصاص میدهند؛ این رفتار در دوره رکود بسیار کمرنگتر است.

تصویر فوق رفتار بیت کوین را در چرخههای کاهش نرخ بهره سال 2020 و 2024 نشان میدهد؛ در هر سری، بازدهی قابل توجهی ثبت شده است. البته در سال 2024، موضوع کاهش نرخ بهره پیش از کاهش رسمی فدرال رزرو، بهدلیل انتظارات کاهش نرخ بهره تاحد زیادی در بازار قیمتگذاری شده بود.

مزایا و معایب انواع نرخ بهره

برخی ساختارها ثبات و پیشبینیپذیری بیشتری دارند، در حالیکه برخی دیگر انعطافپذیری بالاتر یا بازدهی بلندمدت ایجاد میکنند. شناخت این مزایا و معایب باعث شده تا افراد و بنگاهها متناسب با شرایط اقتصادی و سطح ریسکپذیری، گزینه مناسب برای سرمایهگذاری را انتخاب کنند. جدول مزایا و معایب انواع نرخ بهره:

نوع نرخ بهره | مزایا | معایب |

ثابت | پیشبینیپذیری اقساط و ثبات در بازپرداخت - محافظت در برابر افزایش نرخها | عدم بهرهمندی از کاهش نرخ بهره - هزینه اولیه بالاتر نسبت به نرخ شناور |

شناور (متغیر) | امکان کاهش هزینه بازپرداخت درصورت افت نرخ بهره - شروع با نرخ پایینتر | ریسک افزایش اقساط در دورههای صعودی - دشواری برنامهریزی مالی بلندمدت |

ساده | محاسبه آسان و شفاف - مناسب برای وامهای کوتاهمدت | بازدهی کم در سرمایهگذاری بلندمدت - جذابیت پایین برای سرمایهگذاران |

مرکب | افزایش بازدهی در بلندمدت - رشد تصاعدی سرمایه | بار مالی سنگین در وامهای طولانیمدت - پیچیدگی محاسبات برای وامگیرندگان |

جمعبندی

نرخ بهره، هزینه استقراض پول است و تغییرات آن تاثیر قابلتوجهی بر بازارهای مالی دارد. از این رو، نرخ بهره ابزار اصلی سیاست پولی است؛ کاهش نرخ بهره سیاست پولی انبساطی (درجهت حمایت از رشد اقتصادی) و افزایش نرخ بهره سیاست پولی انقباضی (درجهت محدود کردن رشد اقتصادی) است.

اجرای سیاست پولی انبساطی و کاهش نرخ بهره از طریق افزایش نقدینگی و تسهیل شرایط وامگیری برای تولیدکنندگان، به نفع بازارهای ریسکی مثل سهام و کریپتو است.

همچنین در بازار فارکس، تغییرات نرخ بهره از طریق تحرکات سرمایه Carry Trader بر روند میان مدت جفت ارزها تاثیر دارد.